財務3表を比較分析するシリーズ。

今回は化粧品業界の国内トップ2社、資生堂と花王を見比べます。

2022年12月期の各社財務諸表(BS,PL,CS)から財務分析を行いました。

【資生堂】BSとPL

BS関連

総資産:1兆3,077億円(前年比+0.5%)

流動比率:134.6% | 固定比率:129.7% | 固定長期適合率:87.4%

PL関連

売上高:1兆674億円(前年比+5.7%)

営業利益:466億円(同-53.7%)

親会社株主に帰属する当期純利益:342億円(同-27.1%)

粗利率が高く営業利益率が低いのは、化粧品業界の特徴の一つです。(製造業の中では化粧品は原価が安い方である一方、有名女優のCM起用などにより広告宣伝費が嵩むから)

なお、営業利益の大幅減について、会社の説明は次のとおりです。

営業利益は、前年にパーソナルケア事業譲渡に伴う譲渡益を計上していた一方、当連結会計年度においてはパ ーソナルケア製品の生産事業譲渡に伴う減損損失を計上したことなどから、前年に対し540億円減益の466億円となりました。

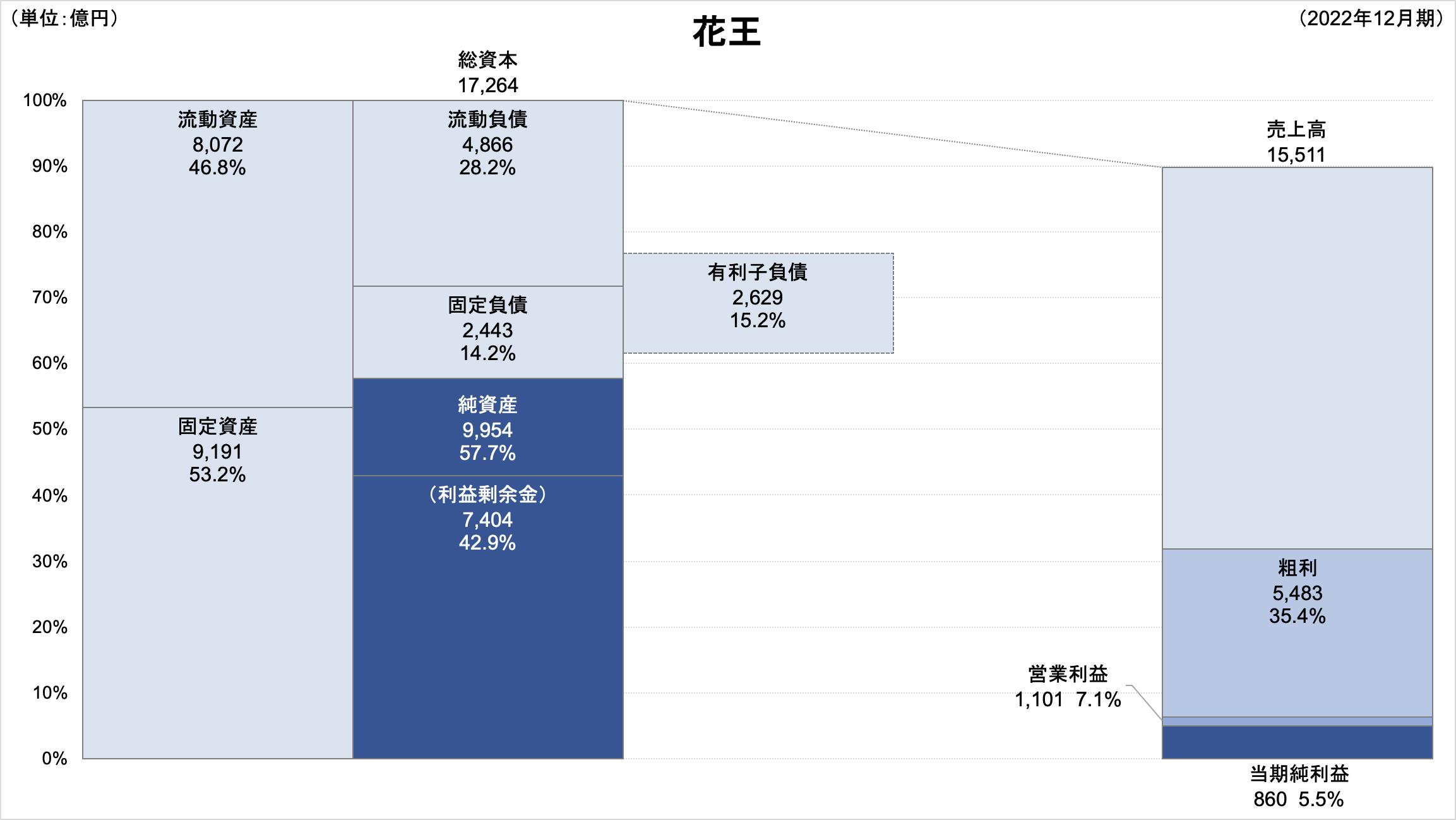

【花王】BSとPL

BS関連

総資産:1兆7,264億円(前年比+1.3%)

流動比率:165.9% | 固定比率:94.6% | 固定長期適合率:75.6%

PL関連

売上高:1兆5,511億円(前年比+9.3.%)

営業利益:1,101億円(同-23.3%)

親会社株主に帰属する当期純利益:860億円(同-21.5%)

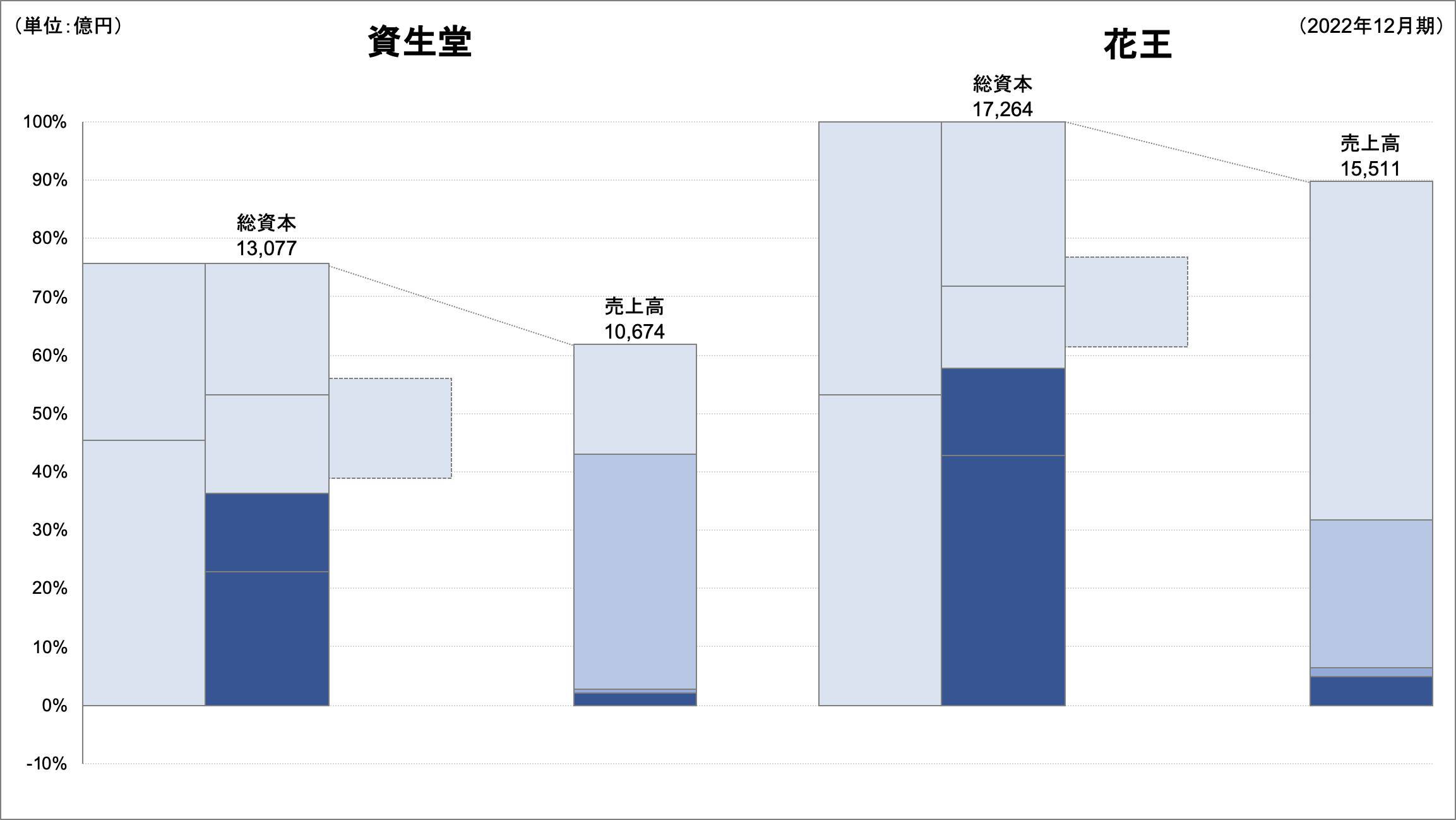

BSとPLの比較

BS、PLともにサイズは花王の方が大きいです。

化粧品だけでいうと国内トップは資生堂ですが、花王は洗剤やシャンプーなどの日用品も国内最大手のため、トータルの企業規模では花王が上回ります。

ROE分析(デュポンシステム)

資生堂・花王ともに、当期純利益は前年比でマイナスですが、財務レバレッジをかけることでROEを向上させています。

CS分析

資生堂は、本業で稼いだキャッシュを資産の取得(有形固定資産・無形資産)や、リース負債の返済・配当の支払いに充てる、パターン④のCS。トータルでは、キャッシュ・アウトフロー(流出)のポジション。

花王も本業で稼いだキャッシュの使い道は資生堂とほとんど同じでパターン④のCSですが、唯一違うのは、自己株取得にも結構な額を使っている点(500億円強)。トータルでは、こちらもキャッシュ・アウトフロー。

まとめ

今回は日本の化粧品業界トップ2、資生堂と花王の2022年12月期の財務三表をざっくり見比べました。

両社とも、2022年はロシア・ウクライナ危機による原材料の価格高騰や為替の大幅な変動に苦しめられ、最終利益は前年比マイナスとなってしまいました。

しかし、コロナからの影響は徐々になくなりつつあり、コロナ前のレベルとは行かないまでも、回復基調にあるようです。

興味がある方は、各社財務諸表の詳細もチェックしてみてください。

株式会社資生堂 有価証券報告書(2022年12月期)

花王株式会社 有価証券報告書(2022年12月期)

***

(脚注)

IFRS導入企業の場合、固定資産は「非流動資産」、固定負債は「非流動負債」、純資産は「資本」から読み取っています。また、売上高は「収益」から読み取っています。なお、本分析は財務三表から企業の財政状態、経営成績を大まかに把握するためのものであり、四捨五入の関係で端数が完全一致しない場合があります。

(参考文献)

財務3表図解分析法(朝日出版、國貞克則)

***

本エントリーの内容は、執筆時点の情報に基づいています。

また本分析は、特定の投資等を推奨するものではありません。本ブログを参考にした投資等によるいかなる結果についても、筆者は責任を負うことはできません。投資等は自己責任でお願い致します。

コメント