財務3表を比較分析するシリーズ。

今回は化粧品業界の国内トップ2社、資生堂と花王を見比べます。

2020年12月期の各社財務諸表(BS,PL,CS)から財務分析を行いました。

(最新2022年12月期版はこちら↓)

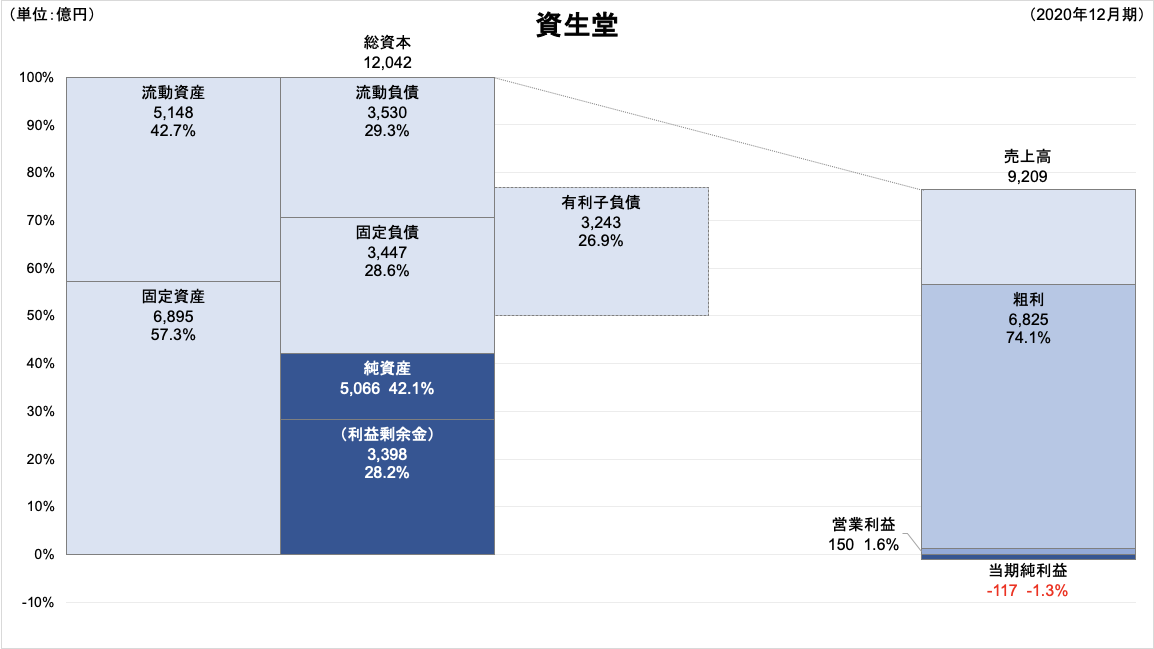

【資生堂】BSとPL

総資産は、前年比146億円減(-1.2%)の12,042億円。流動比率145.8%、固定比率142.4%、固定長期適合率83.2%と、安全性指標は健全の範囲内。

売上高は前年比2,107億円減(-18.6%)の9,209億円、親会社株主に帰属する当期純利益は前年比-852億円(-115.9%)の▲117億円と、赤字転落。

粗利率が高く営業利益率が低いのは、化粧品業界の特徴です。(製造業の中では化粧品は原価が安い方である一方、広告宣伝費が有名女優のCM起用などにより嵩みがち)

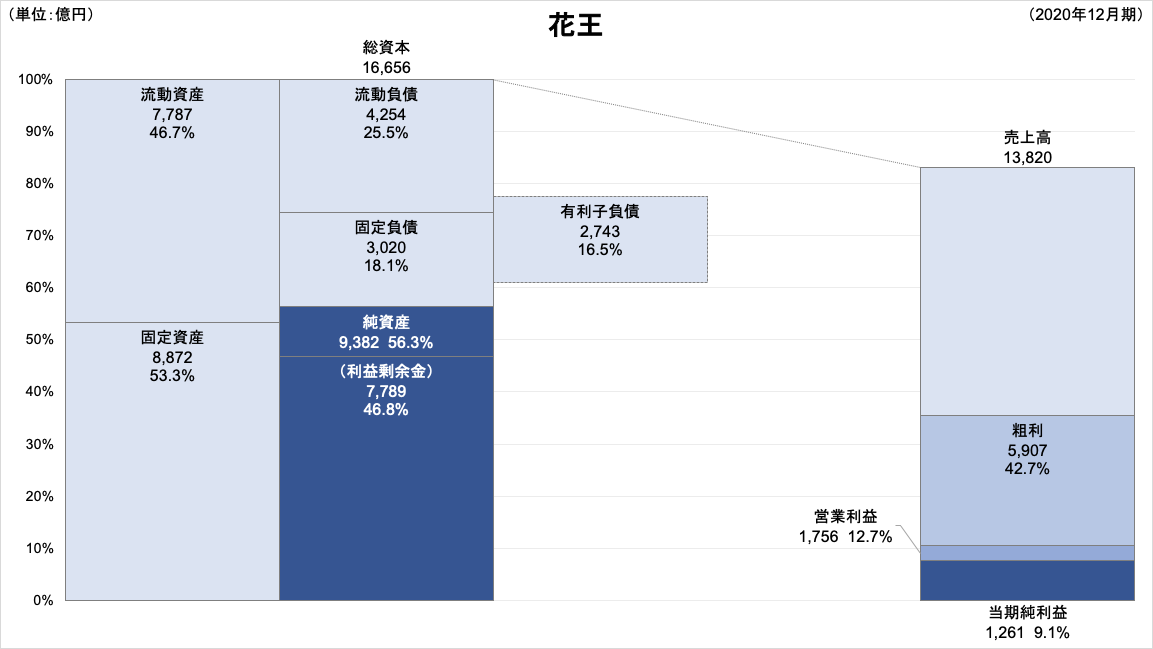

【花王】BSとPL

総資産は、前年比117億円増(+0.7%)の16,656億円。流動比率183.0%、固定比率96.0%、固定長期適合率72.4%と、安全性指標は優良。利益剰余金も相当積み上がっています。

売上高は前年比1,202億円減(-8.0%)の13,820億円、親会社株主に帰属する当期純利益は前年比-221億円(-14.9%)の1,261億円となったものの、COVID-19環境下で黒字確保。

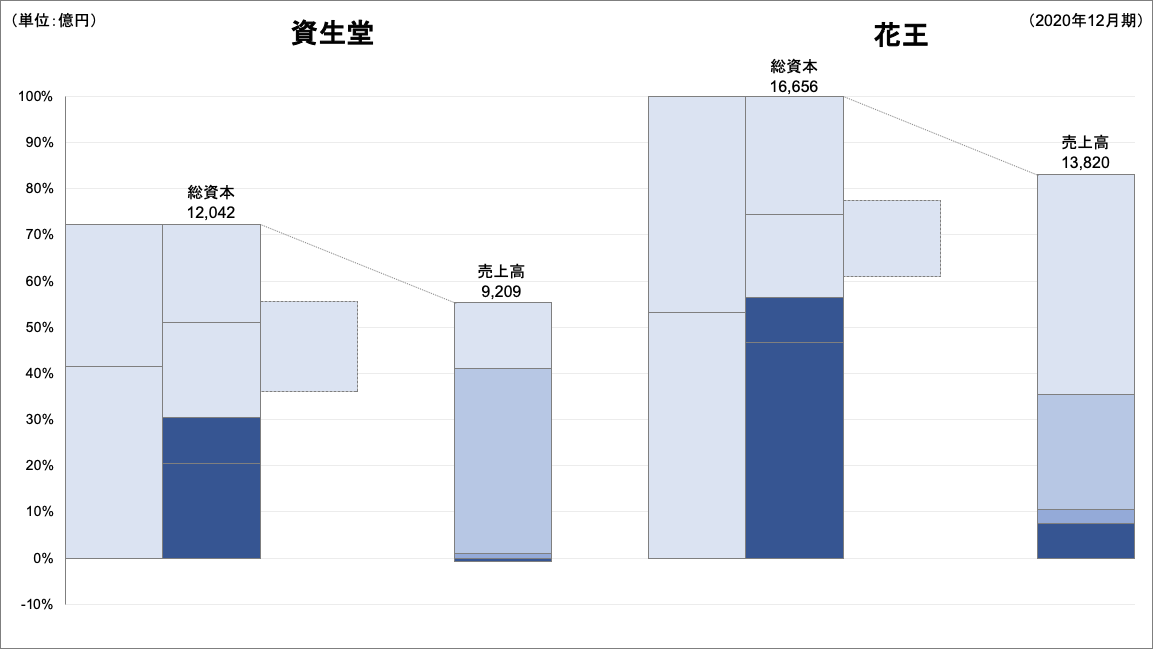

BSとPLの比較

BS、PLともにサイズは花王の方が大きいです。

化粧品だけでいうと国内トップは資生堂ですが、花王は洗剤やシャンプーなどの日用品も国内最大手のため、トータルの企業規模では花王が上回ります。

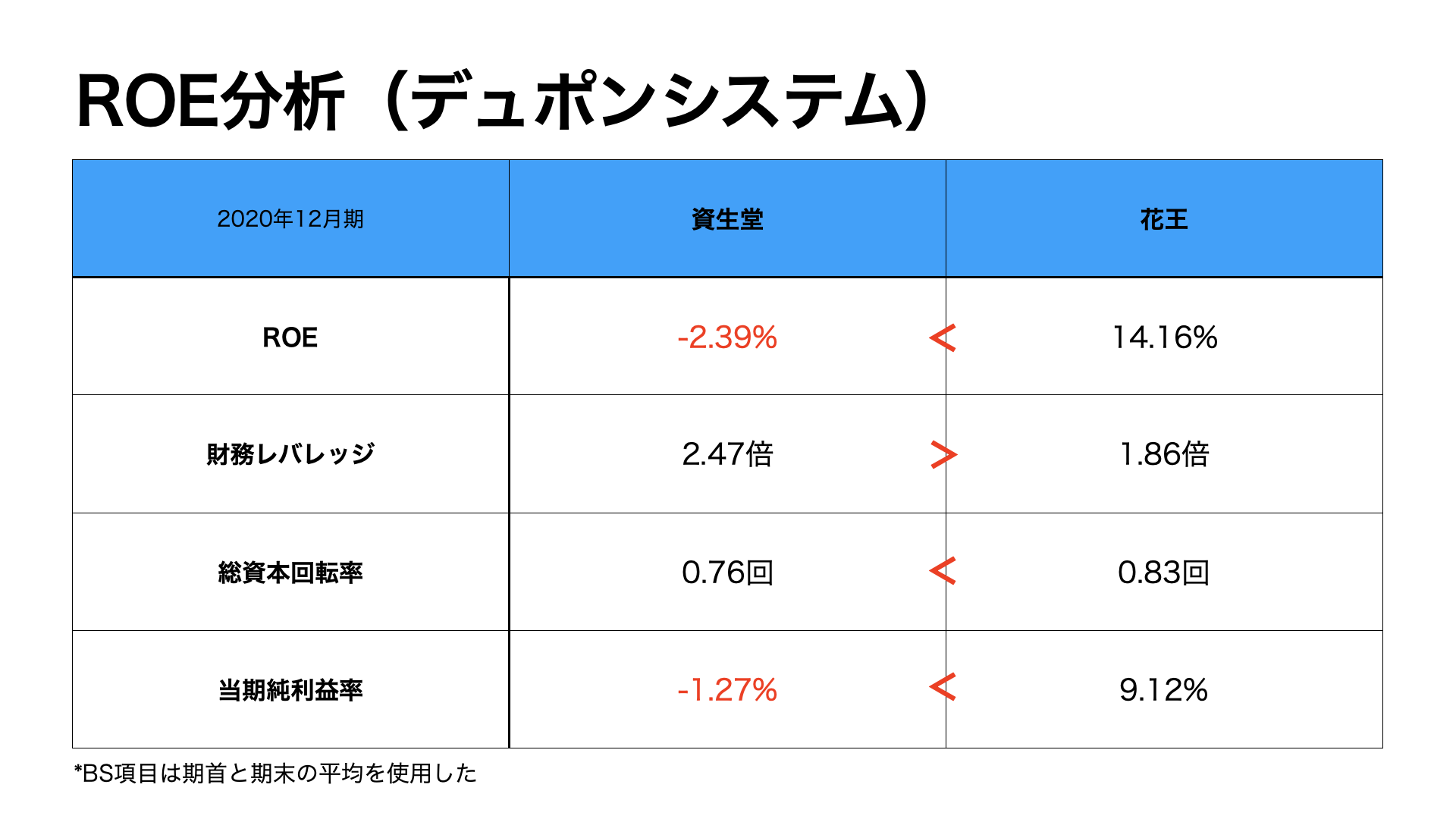

ROE分析(デュポンシステム)

資生堂は、コロナ不況の煽りを受けて当期純利益がマイナスに落ち込み、ROEもマイナス。

一方の花王は、コロナ需要で伸びた商品群も有しているため黒字を確保したことに加え、高利益率体質によりROEが10%超と、日本企業としては経営効率が非常に良いという結果に。

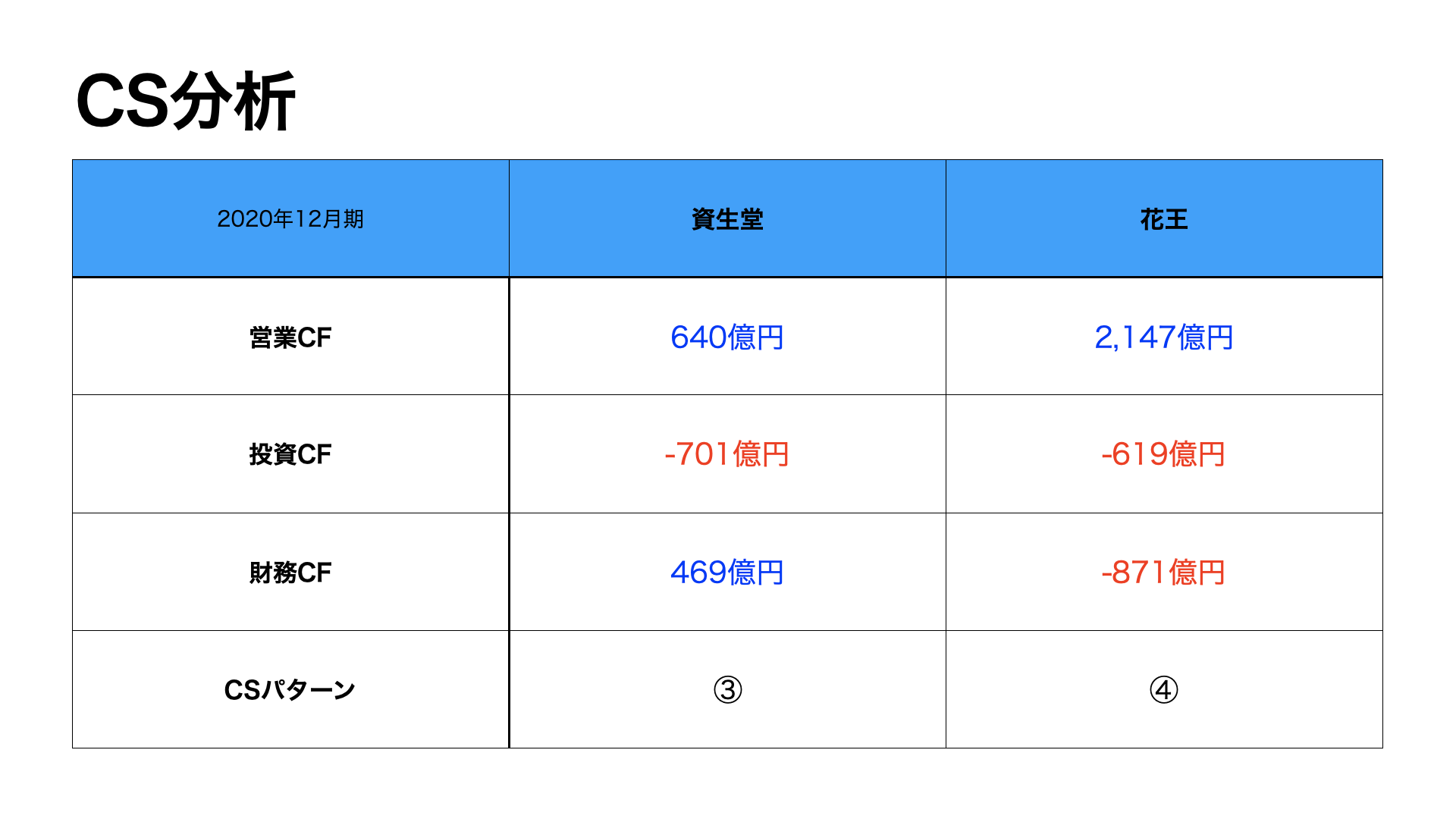

CS分析

資生堂はPL上赤字ですが、減価償却費の影響が大きく、営業CFはプラス収支。長期借入で調達した資金と合わせて有形固定資産の取得に充てており、パターン③のCS。

花王は本業で稼いだキャッシュを有形固定資産の取得と配当金の支払いに充てており、パターン④のCS。

まとめ

今回は日本の化粧品業界トップ2、資生堂と花王の2020年12月期の財務三表をざっくり見比べました。

資生堂はコロナの影響で赤字になったものの資金繰りに窮しているわけではなく、利益剰余金も積み上がっているため、すぐに経営が傾くというわけではなさそうです。が、外国人観光客によるインバウンド需要が回復しないと中々厳しいかもしれません。

花王は生活に根ざしたビジネスラインの幅が功を奏し、マスク・消毒液といったコロナ需要も相まって、COVID-19環境下で黒字を確保しています。「不況時には日用品・生活必需品が強い」というのは教科書通りですね。

興味がある方は、各社財務諸表の詳細もチェックしてみてください。

株式会社資生堂 有価証券報告書(第121期)

花王株式会社 有価証券報告書(第115期)

***

(脚注)

IFRS導入企業の場合、固定資産は「非流動資産」、固定負債は「非流動負債」、純資産は「資本」から読み取っています。また、売上高は「収益」から読み取っています。なお、本分析は財務三表から企業の財政状態、経営成績を大まかに把握するためのものであり、四捨五入の関係で端数が完全一致しない場合があります。

(参考文献)

財務3表図解分析法(朝日出版、國貞克則)

***

本エントリーの内容は、執筆時点の情報に基づいています。

また本分析は、特定の投資等を推奨するものではありません。本ブログを参考にした投資等によるいかなる結果についても、筆者は責任を負うことはできません。投資等は自己責任でお願い致します。

コメント