財務3表を比較分析するシリーズ。

今回は国内5大商社のトップ2社、三菱商事と伊藤忠商事を見比べます。

2020年3月期の各社財務諸表(BS,PL,CS)から財務分析を行いました。

(2022年3月期はこちら↓)

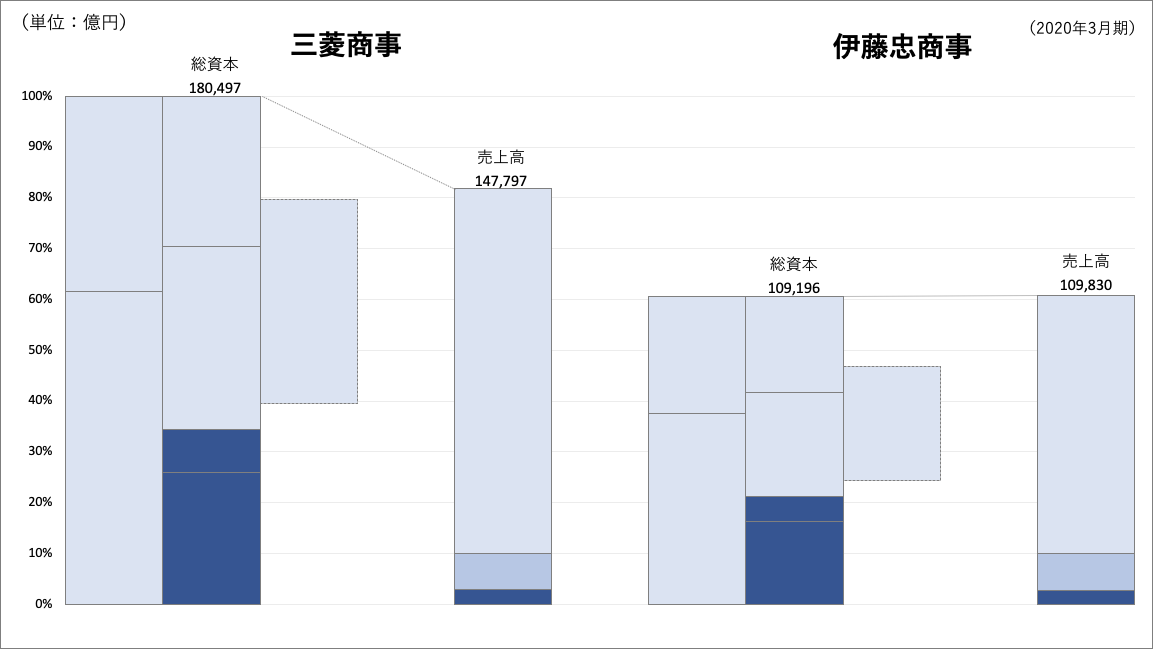

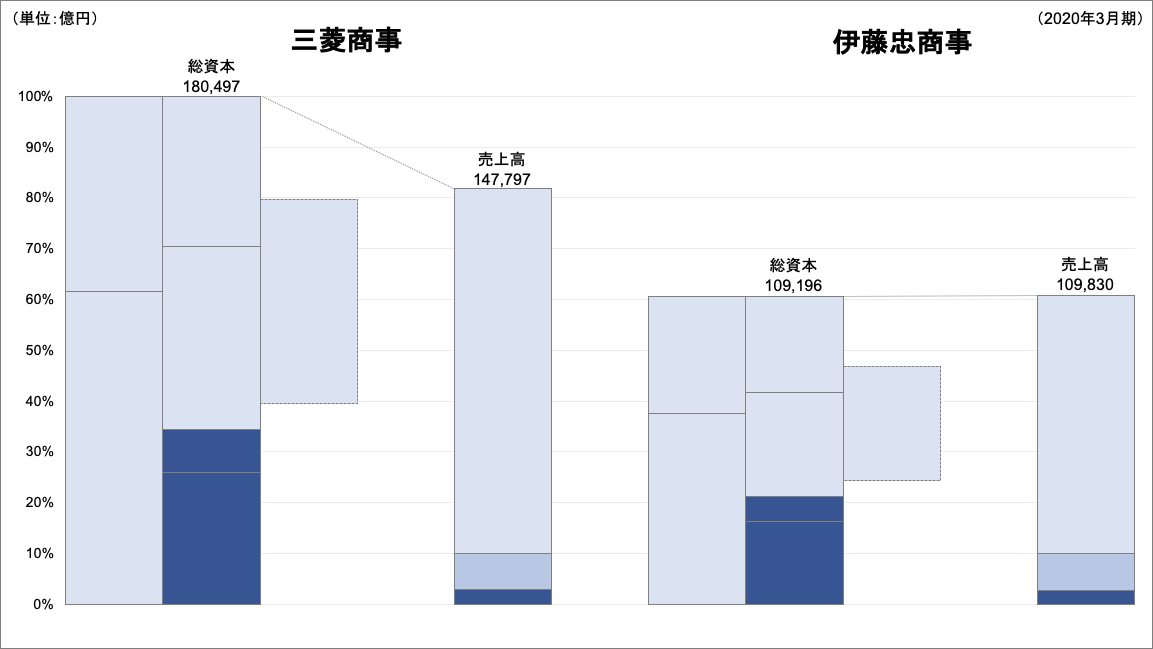

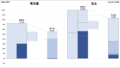

【三菱商事】BSとPL

総資本が前年度の16兆5328億円から9.18%増え、18兆497億円となりました。有利子負債は40%を超えています。

売上高は、前年比-8.22%の14兆7797億円。

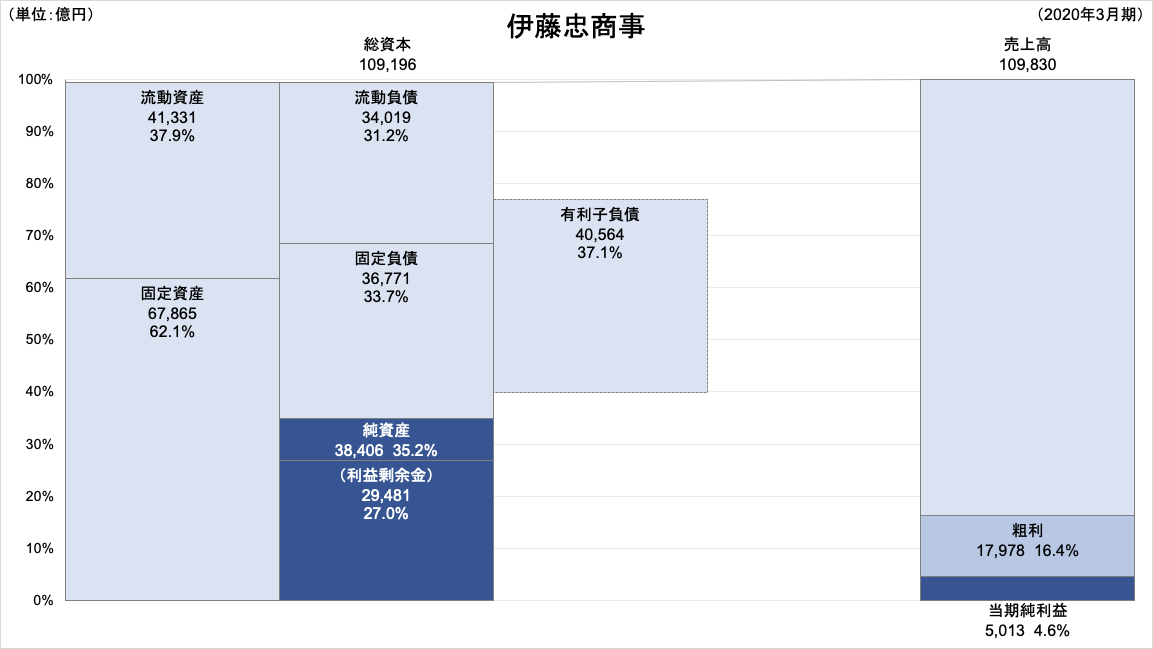

【伊藤忠商事】BSとPL

総資本が前年度の10兆987億円から8.13%増え、10兆9196億円となりました。

売上高は、前年比-5.32%の10兆9830億円。総資本回転率がわずかながら1回を超えています。

BSとPLの比較

BS、PLともに三菱商事の方が規模は大きいですが、その構成は似ています。利益剰余金を積み上げていることに加え、国内での信頼性から有利子負債での調達でレバレッジをかけています。

ROE分析(デュポンシステム)

両社ともに日本企業としてはROEが高いですが、伊藤忠はROEおよびその分解項目である財務レバレッジ、総資本回転率、当期純利益率で三菱商事を上回っており、経営効率だけ見ると伊藤忠に軍配。

CS分析

2社ともに通常の営業活動で生み出した潤沢なキャッシュから、投資活動や借金の返済をしているパターン④のCSをしています。

まとめ

今回は日本の総合商社トップ2、三菱商事と伊藤忠商事の2020年3月期の財務三表をざっくり見比べました。

BS、PLともに規模は三菱商事の方が大きいものの、経営効率は伊藤忠の方が高いという結果になりました。

また、CS分析に顕著に表れていますが、財務三表の構造がよく似ていました。

興味が湧いた方は是非、各社の財務諸表から詳細を見てみてください。

三菱商事株式会社 有価証券報告書(2019年度)

伊藤忠商事株式会社 有価証券報告書(第96期

***

(脚注)

IFRS導入企業の場合、固定資産は「非流動資産」、固定負債は「非流動負債」、純資産は「資本」から読み取っています。また、売上高は「収益」から読み取っています。なお、本分析は財務三表から企業の財政状態、経営成績を大まかに把握するためのものであり、四捨五入の関係で端数が完全一致しない場合があります。

(参考文献)

財務3表図解分析法(朝日出版、國貞克則)

***

本エントリーの内容は、執筆時点の情報に基づいています。

また本分析は、特定の投資等を推奨するものではありません。本ブログを参考にした投資等によるいかなる結果についても、筆者は責任を負うことはできません。投資等は自己責任でお願い致します。

コメント

[…] ちなみにローソンの筆頭株主は三菱商事(50.1%)、ファミマの筆頭株主は伊藤忠商事(約94.7%)と、いずれも商社の子会社となっています。三菱商事vs伊藤忠商事【財務分析・総合商社・2021年3月期】 […]