財務3表を比較分析するシリーズ。

今回は、コンビニ業界の国内上位3社である株式会社セブン&アイ・ホールディングス(以下、「セブン&アイ」)と株式会社ファミリーマート(以下、「ファミマ」)と株式会社ローソン(以下、「ローソン」)を見比べます。

2021年2月期の各社財務諸表(BS,PL,CS)から財務分析を行いました。

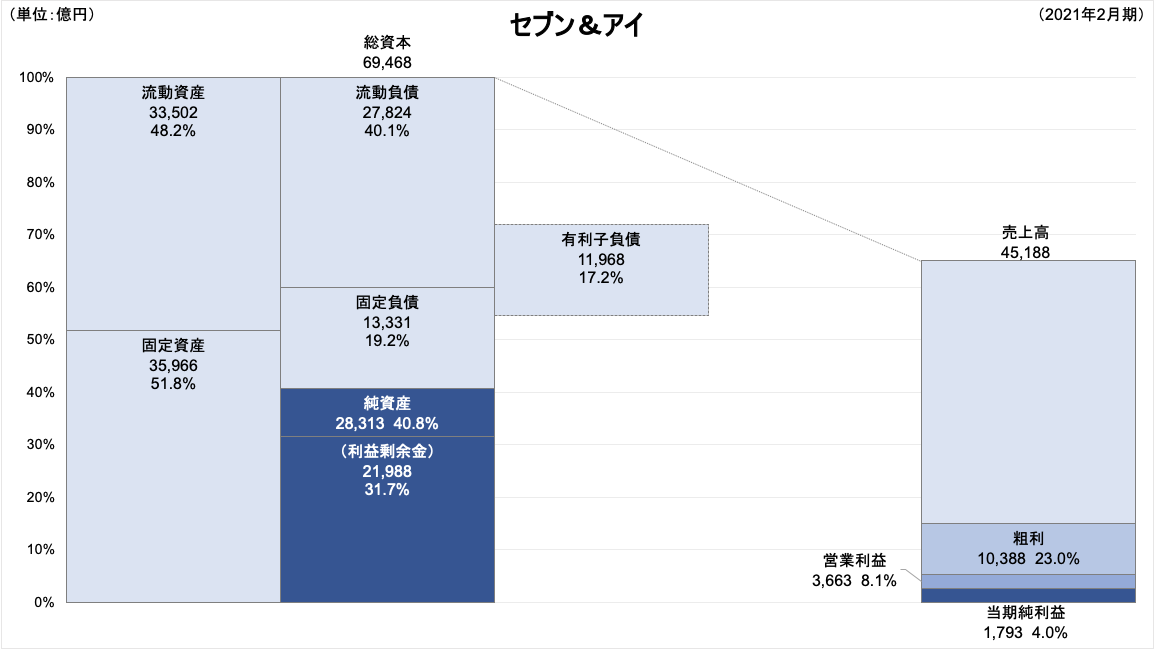

【セブン&アイ】BSとPL

BS関連

総資産:6兆9,468億円(前年比+15.8%)

流動比率:120.4% | 固定比率:134.8% | 固定長期適合率:89.9%

PL関連

売上高:4兆5,188億円(前年比-15.2%)

営業利益:3,663億円(同-13.7%)

親会社株主に帰属する当期純利益:1,793億円(同-17.8%)

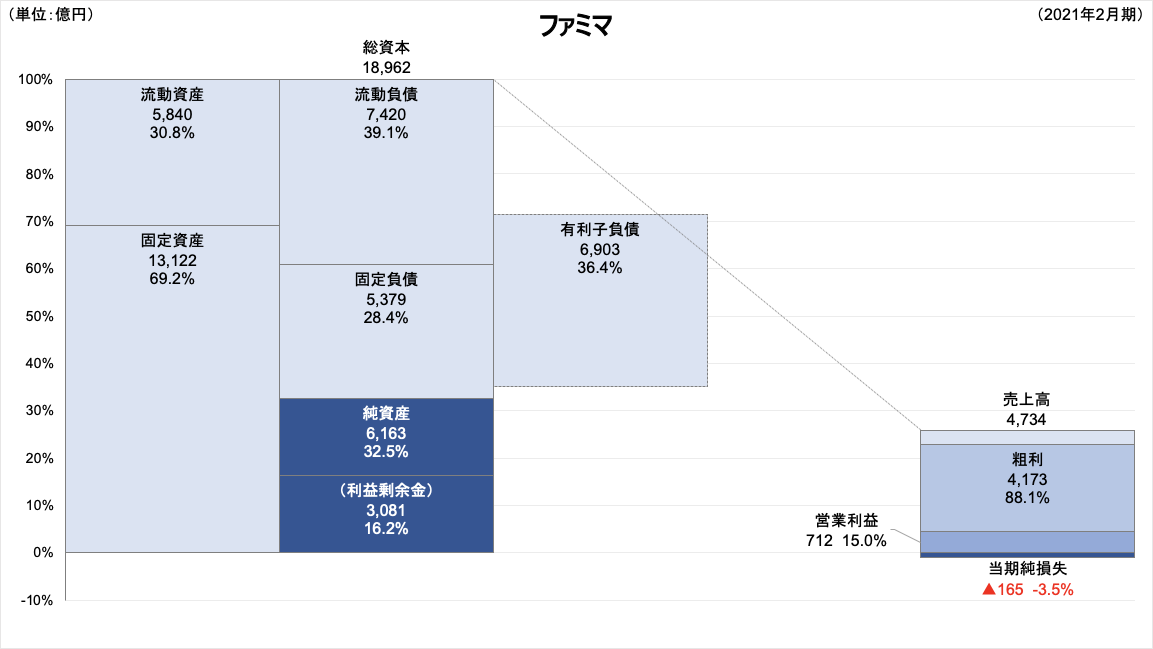

【ファミマ】BSとPL

BS関連

総資産:1兆8,962億円(前年比-4.0%)

流動比率:78.7% | 固定比率:220.4% | 固定長期適合率:115.8%

PL関連

売上高:4,734億円(前年比-8.5%)

営業利益:712億円(同+10.4%)

親会社株主に帰属する当期純利益(損失):▲165億円(同-137.9%)

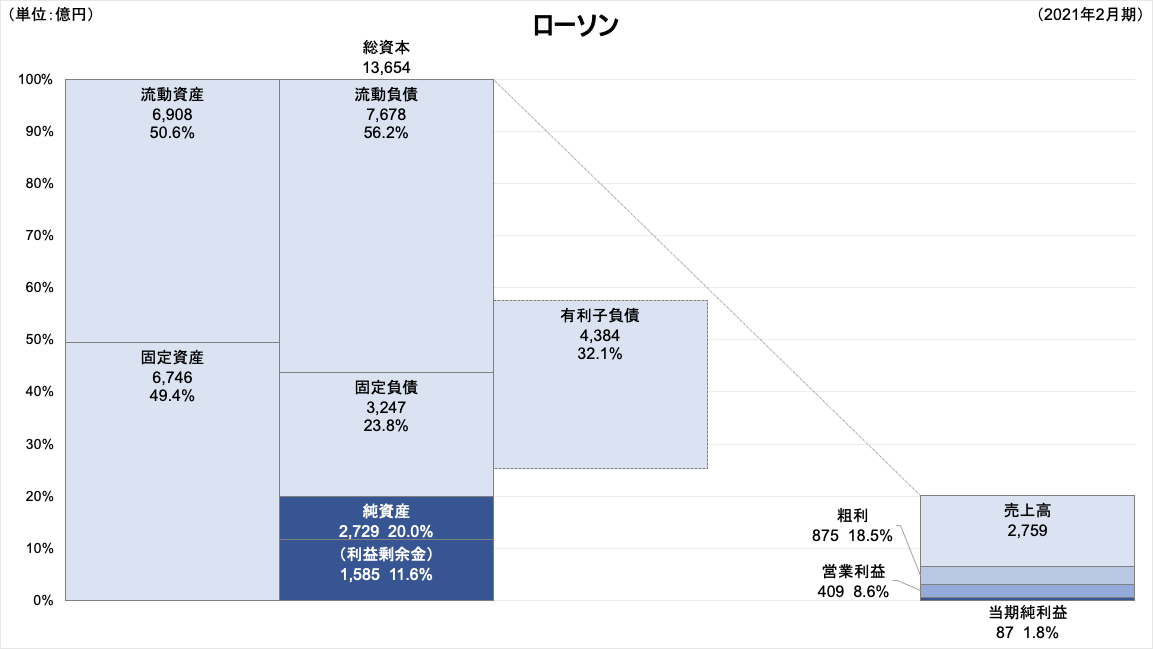

【ローソン】BSとPL

BS関連

総資産:1兆3,654億円(前年比+0.6%)

流動比率:90.0% | 固定比率:252.1% | 固定長期適合率:113.9%

PL関連

売上高:2,759億円(前年比-8.9%)

営業利益:409億円(同-35.1%)

親会社株主に帰属する当期純利益:87億円(同-56.8%)

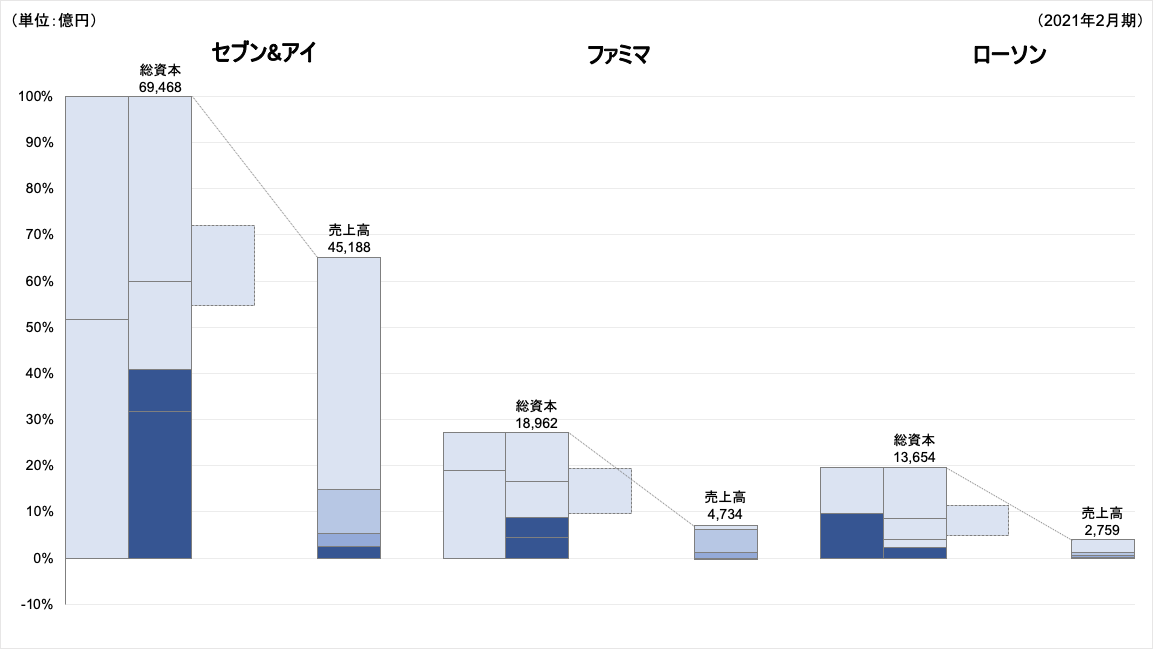

BSとPLの比較

今回はコンビニ業界の比較ですが、セブン&アイは持株会社であり、傘下にセブン-イレブン・ジャパン(以下、「セブイレ」)やイトーヨーカ堂、そごう・西武などを抱えているため、規模感では他2社とは一線を画しています。ただしコンビニ(セブイレ)部分を切り取っても国内・海外店舗数、売上高ともにファミマとローソンを上回っています。

ちなみにローソンの筆頭株主は三菱商事(50.1%)、ファミマの筆頭株主は伊藤忠商事(約94.7%)と、いずれも商社の子会社となっています。

三菱商事vs伊藤忠商事【財務分析・総合商社・2021年3月期】

ROE分析(デュポンシステム)

コロナの影響でオフィス街店舗や外国人需要が大幅減となり、3社とも減収減益。ファミマは赤字転落してしまっている。

レバレッジもかけてはいるが、業態として総資本回転率があまり高くなく、ROEが日本企業の一つの目安である8%を上回っている企業はなし*。

*「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」(伊藤レポート)

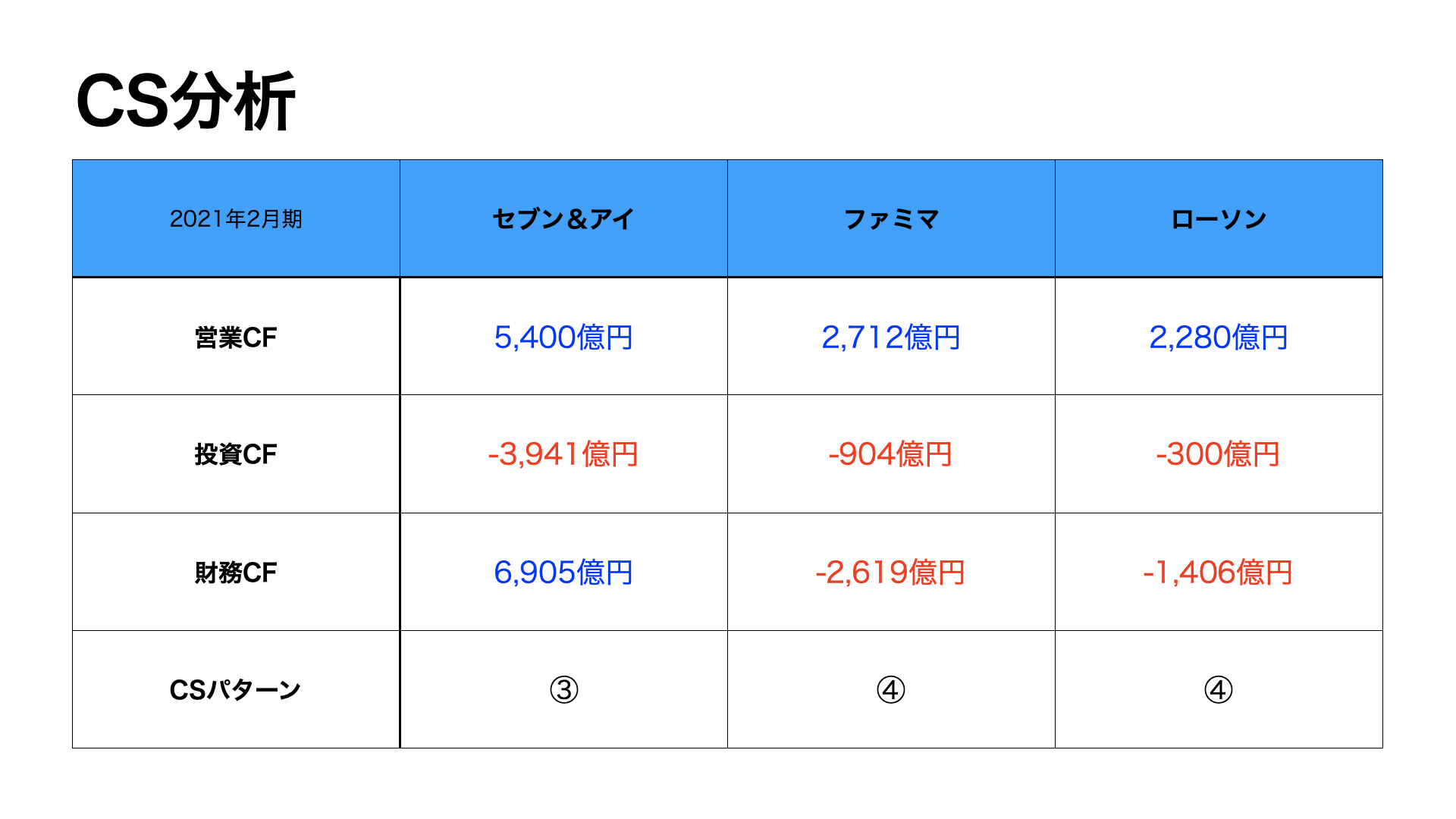

CS分析

セブン&アイは、本業で稼いだ利益に加える減価償却費も大きく、短・長期の借入&社債発行で調達した資金と合わせて有形固定資産の取得に充てているパターン③のCS。

ファミマとローソンはどちらも、本業で稼いだキャッシュをもとに、有形固定資産などの投資を多少しつつ、社債&借入金とリース債務の返済をメインで進めている、パターン④のCS。

まとめ

今回は、コンビニエンスストア国内トップのセブン&アイとファミマとローソンの2021年2月期の財務三表をざっくり見比べました。

興味がある方は、各社の有価証券報告書から詳細もチェックしてみてください。

株式会社セブン&アイ・ホールディングス 有価証券報告書(2021年2月期)

株式会社ファミリーマート 有価証券報告書(2021年2月期)

株式会社ローソン 有価証券報告書(2021年2月期)

こちらもオススメ↓

***

(参考文献)

新版 財務3表図解分析法(國貞克則)

本分析は、2021年2月期の各社有価証券報告書の数値を使用しています。株式会社ファミリーマートともにIFRSを導入しているため、固定資産は「非流動資産」、固定負債は「非流動負債」、純資産は「資本」から読み取っています。また、売上高は「営業収益」から読み取っています。株式会社ローソンの売上高は「営業総収入」から読み取っています。なお、本分析は財務三表から企業の財政状態、経営成績を大まかに把握するためのものであり、四捨五入の関係で端数が完全一致しない場合があります。

本エントリーの内容は、執筆時点の情報に基づいています。

また本分析は、特定の投資等を推奨するものではありません。本ブログを参考にした投資等によるいかなる結果についても、筆者は責任を負うことはできません。投資等は自己責任でお願い致します。

コメント