LIBOR廃止に伴うリスク・フリー・レートの検討とLIBOR代替指標について、備忘としてまとめています。

LIBOR廃止

LIBORとは

正式名称:London InterBank Offered Rate(ロンドン銀行間取引金利)

定義:ロンドン市場での金融取引における銀行間取引金利

算出方法:リファレンスバンク(パネル行)が提示する銀行間オフォーレート(=銀行間でいくらで貸すか)を集計し、上下25%を除いた残り50%の平均値

通貨:USD(米ドル)、EUR(ユーロ)、GBP(英ポンド)、CHF(スイスフラン)、JPY(日本円)

期間:翌日物、1週間物、1カ月物、2カ月物、3カ月物、6カ月物、12カ月物(全7テナー)

LIBOR不正操作事件

●銀行間金利LIBORで不正操作 米欧、摘発拡大も 英バークレイズ会長は引責辞任(日経新聞、2012年7月2日)

https://www.nikkei.com/article/DGXNASGM0205C_S2A700C1FF1000/

●元バークレイズのトレーダー3人有罪評決-英LIBOR不正操作裁判(Bloomberg、2016年7月4日)

https://www.bloomberg.co.jp/news/articles/2016-07-04/O9SGDD6JIJUU01

LIBOR公表停止に関する重要発言

●2014年7月、『Reforming major interest rate benchmarks(主要な金利指標に関する改革)』FSB(Financial Stability Board、金融安定理事会)

https://www.fsb.org/2014/07/r_140722/

提言①主要な金利指標(IBOR)について、可能な限り実取引データに基づくものとする改革を行う

提言②銀行の信用リスクを含まないリスク・フリーに近い金利指標(リスク・フリー・レート)を構築する

●2017年7月、英FCA(Financial Conduct Authority、金融行為規制機構)のベイリー長官(当時)

https://www.fca.org.uk/news/speeches/the-future-of-libor

①無担保資金市場の取引が不活発、②パネル行が十分な取引の裏付けがないレートの呈示を継続することに対する不安から、2021年末以降はLIBORのパネル行に対して、レート呈示の強制権を行使しないことを表明

LIBOR公表停止時期

- JPY, GBP, EUR, CHF・・・全テナー、2021年12月末以降、直ちに公表停止

- USD

- 1週間物、2か月物・・・2021年12月末以降、直ちに公表停止

- 翌日物、1か月物、3か月物、6か月物、12か月物・・・2023年6月末以降、直ちに公表停止

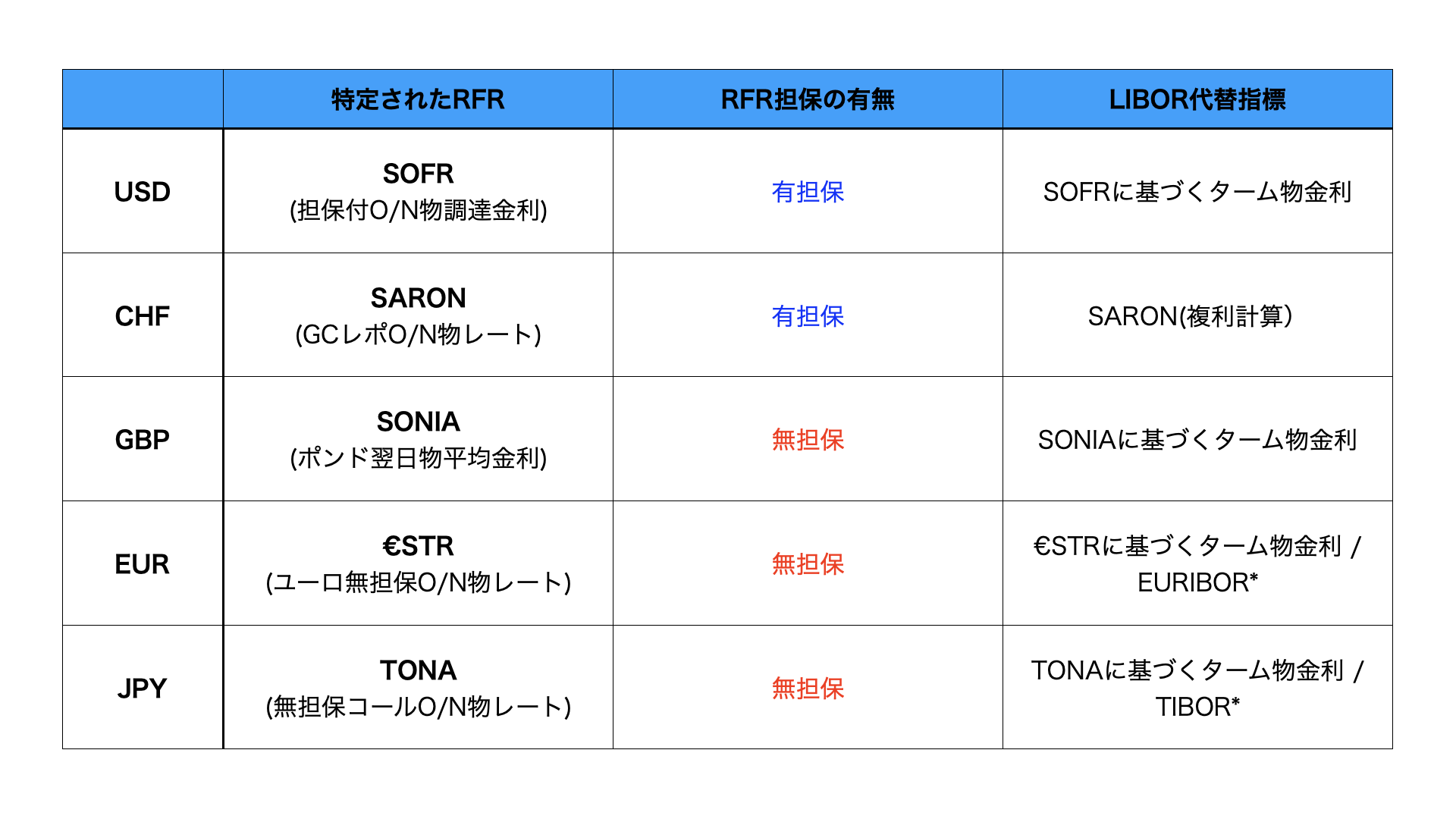

主要通貨RFRと代替指標

通貨別RFRとワーキンググループ

通貨別RFRとLIBOR代替指標

日本円のRFRとLIBOR代替指標

●リスク・フリー・レートの用語集(一般社団法人 全国銀行協会)

https://www.zenginkyo.or.jp/fileadmin/special/libor/pdf/tona_rate_glossary.pdf

先に読んでおくと全体像が理解しやすい。

TONA(無担保コールO/N)

金融機関同士が短期金融市場(コール市場で)で無担保で実際に取引した際のオーバーナイト(翌日物、1営業日)の変動金利。

金融機関の間でたった1営業日貸し出す金利なので、ほぼ信用リスクがない金利と解釈される。

●コール市場関連統計(日本銀行)

https://www.boj.or.jp/statistics/market/short/mutan/index.htm/

当日速報値は17:10頃、前営業日確報は10:00頃

TONA(複利)

無担保コールO/N物のレート(TONA)を単純に複利で積み上げたターム物レート。

TONAが(ほぼ)無リスクという前提に立てば、TONA(複利)も無リスクと考えられる。

TONAが公表されるまで計算できないので、「後決め」のターム物レート。

●TONA Averages & TONA Index(QUICK)

https://moneyworld.jp/page/tona.html

後述のTORF公表機関でもあるQUICKが30日、90日、180日複利を算出して公表

円OIS

変動サイドを無担保コールO/N(TONA)とする固定-変動金利スワップ。

TONAが無リスクという前提に立てば、OISも無リスク金利(リスク・フリー・レート)と考えられる。一定期間の変動金利(TONA)の市場見通しによって固定金利が決まるので、「先決め」のターム物レート。

●日本円OIS(Overnight Index Swap)─取引の概要と活用事例─(日本銀行金融市場局)

https://www.boj.or.jp/paym/market/sg/rfr1804c.htm/

基本的な概念が計算方法とともに説明されている。

TORF

東京ターム物リスク・フリー・レート。

株式会社QUICKベンチマークスが公表する日本円OISレート。

(金融契約などの商用利用については、QUICKとのライセンス契約が必要)

日本円OISレートなので、「先決め」のターム物レート。

読み方は「トーフ」。

●東京ターム物リスク・フリー・レート(QUICK)

https://moneyworld.jp/page/torf.html

当日17:00頃更新

TIBOR

一般社団法人全銀協TIBOR運営機関が集計・算出・公表する日本版LIBOR。

本邦無担保コール市場の実勢を反映した「日本円TIBOR」と本邦オフショア市場の実勢を反映した「ユーロ円TIBOR」の二つのレートを提供。

読み方は、「タイボー」。

●全銀協TIBORレート(全銀協TIBOR運営機関)

https://www.jbatibor.or.jp/rate/

当日16:30以降に更新

参考図書&リンク

東京マネー・マーケット

第9章「短期金利デリバティブ市場」にOISの詳しい解説が載っている。

B5サイズのコンパクトな本に短期金融市場の全体像が網羅されているロングセラー(改訂を重ねて現在第8版)。

金融関係者であれば手元に置いておきたい一冊。(Kindle版がないのが悔やまれる、、、)

著者の加藤さんは短期界隈では言わずと知れた有名人で、WBS・モーサテなどの経済情報番組にも出演されている方。

***

本エントリーの内容は、執筆時点の情報に基づいています。

また本分析は、特定の投資等を推奨するものではありません。本ブログを参考にした投資等によるいかなる結果についても、筆者は責任を負うことはできません。投資等は自己責任でお願い致します。

コメント