財務三表といえば、

- 貸借対照表 (BS)

- 損益計算書 (PL)

- キャッシュフロー計算書 (CS)

の3つですが、BS・PLと比べると、CSはあまり重要視されていないのではないでしょうか。

CSは、簡単に言うと「企業の1年間の現金の出入りを記したもの」ですが、そう言うと「PLとの違いは?」と思う人も結構いるようです。

今回は、CSの簡単なおさらいをしつつ、財務分析の超基礎として、キャッシュフロー計算書の8つのパターンをまとめました。

キャッシュフロー計算書とは?

キャッシュフロー計算書(通称「CS」)は、簡単に言うと「企業の1年間の現金の出入りを記したもの」です。

よくある疑問で「損益計算書(PL)との違いは?」というのがありますが、PLは「企業が1年間にあげた利益を計算するもの」です。

たしかに、私たち個人が小遣い帳を付けるような場合、入ってくる収入も出て行く費用も現金であることが多いです。ですから個人の場合、現金の出入りを計算すれば、残った現金はそのまま「利益」になります。

しかし、企業は違います。お得意様には掛けで商品を販売したり、逆に信用してくれる仕入元から掛けで商品を仕入れたりすることもあり、収入・支出が必ずしも現金の動きと連動するわけではありません。

それでも企業が1年間行なった活動からどれだけの利益が生み出されているか知りたい人たち(株主や債権者)のために、損益計算書(PL)を作っているのです。

一方、そうは言っても借金の利息、株主への配当、従業員の給料、税金など、やっぱり現金でなくてはならないものもあります。ある時点で企業がいくら現金を持っているのかは、貸借対照表(BS)の「現金および現金同等物」を見れば分かります。

そして、1年間で現金は結局いくら増えた(あるいは減った)のか、それは何によって増えたのか(あるいは減ったのか)を記したものが、キャッシュフロー計算書(CS)になります。

(この辺りの財務三表の繋がりは、『新版 財務三表一体理解法』を読むと、専門家でない人も一瞬で理解できます!)

キャッシュフロー計算書の構造

企業の活動は、「お金を集める」→「投資する」→「利益を上げる」に大別されます。

キャッシュフロー計算書は、企業の3つの活動に合わせて、以下の3部構成になっています。

- 営業活動によるキャッシュフロー(営業CF)

- 投資活動によるキャッシュフロー(投資CF)

- 財務活動によるキャッシュフロー(財務CF)

営業CFは、「利益を上げる」ために行なった通常の営業活動でどれだけ現金が入ってきたか(プラスで表示)、あるいは出ていったか(マイナスで表示)が記載されます。

投資CFは、「投資する」活動として、資産や子会社の取得などに現金を使えばマイナス、資産等を売却することで現金が入ってくればプラスで表示されます。

財務CFは、「お金を集める」活動として、借入や社債・新株の発行などで現金が入ってくるとプラス、借金の返済、自己株の取得などで現金が出ていくとマイナスで表示されます。

以上1~3の合計が、1年間で出入りする現金の合計であり、これを期初の現金残高に足すと、期末の現金残高になります。

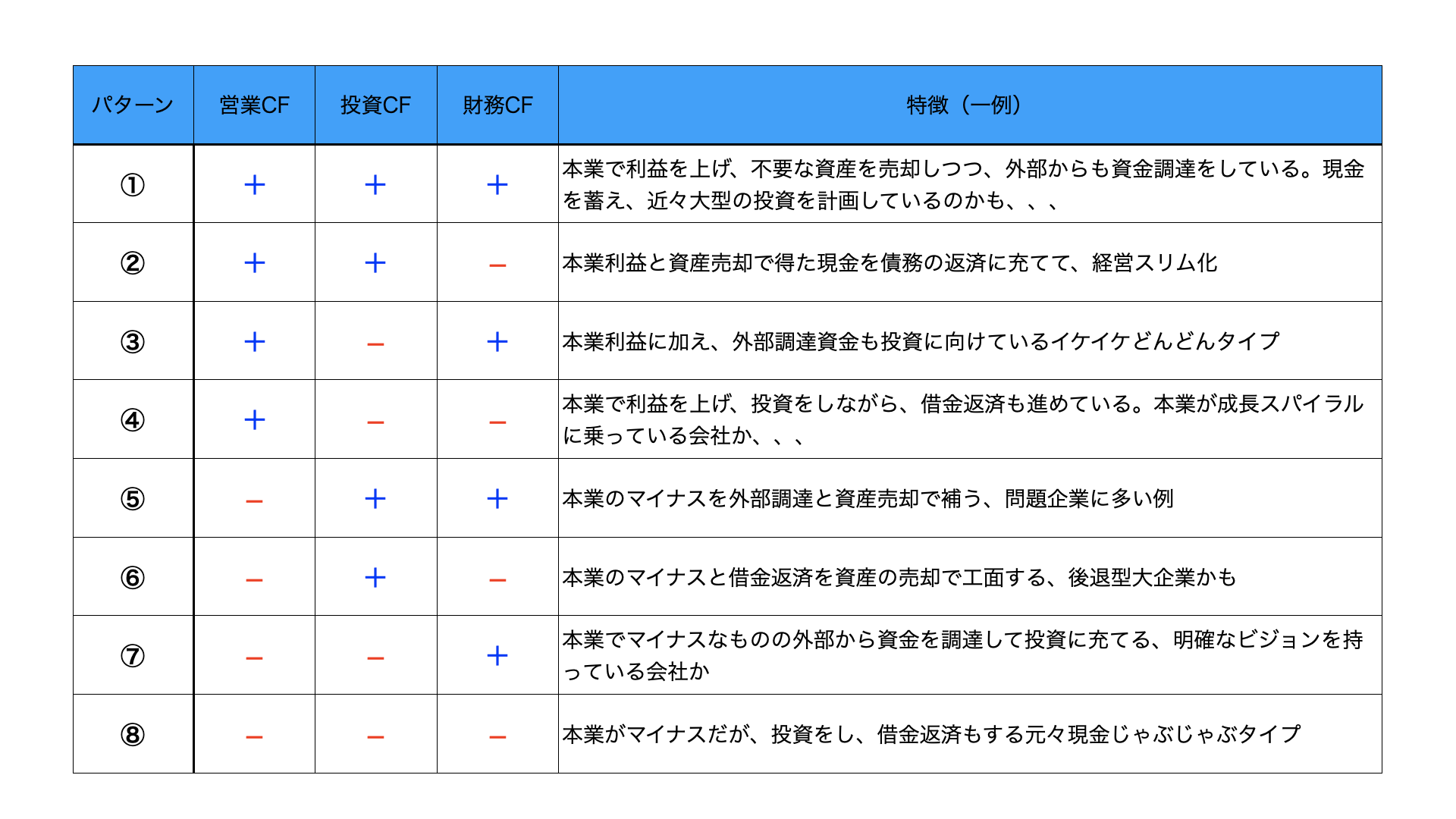

8つのパターン

勘のいい方はお気付きかと思いますが、タイトルの【8パターン】というのは、営業CF、投資CF、財務CFがそれぞれ+かーかで決まる、2×2×2=8パターンのことです。

専門家であれば各CF別にー項目ずつ見たり、様々な比率を計算したりする必要があるかもしれません。しかし、現金の出入りから企業の状態・方針・戦略などを見るだけなら、この8パターンだけ分かれば十分です。

8つのパターンは、以下のとおりです。

(CS分析を含め、専門家以外のための財務分析は『新版 財務三表図解分析法』をチェック!)

上記の特徴は、あくまで推測、一例ですが、当たらずとも遠からずということが多いです。

皆さんも気になる企業のキャッシュフロー計算書から、その会社の特徴を推測してみてください。

***

本分析は、特定の投資等を推奨するものではありません。本ブログを参考にした投資等によるいかなる結果についても、筆者は責任を負うことはできません。投資等は自己責任でお願い致します。

コメント

[…] キャッシュ・フロー計算書分析【たったの8パターン!?】 […]

[…] キャッシュ・フロー計算書分析【たったの8パターン!?】 […]