財務3表を比較分析するシリーズ。

今回はITサービスの世界トップであるIBMと、日本トップの富士通を比較しました。

IBMは2020年12月期のAnnual Report、富士通は2021年3月期の決算短信の財務諸表(BS,PL,CS)から財務分析を行いました。

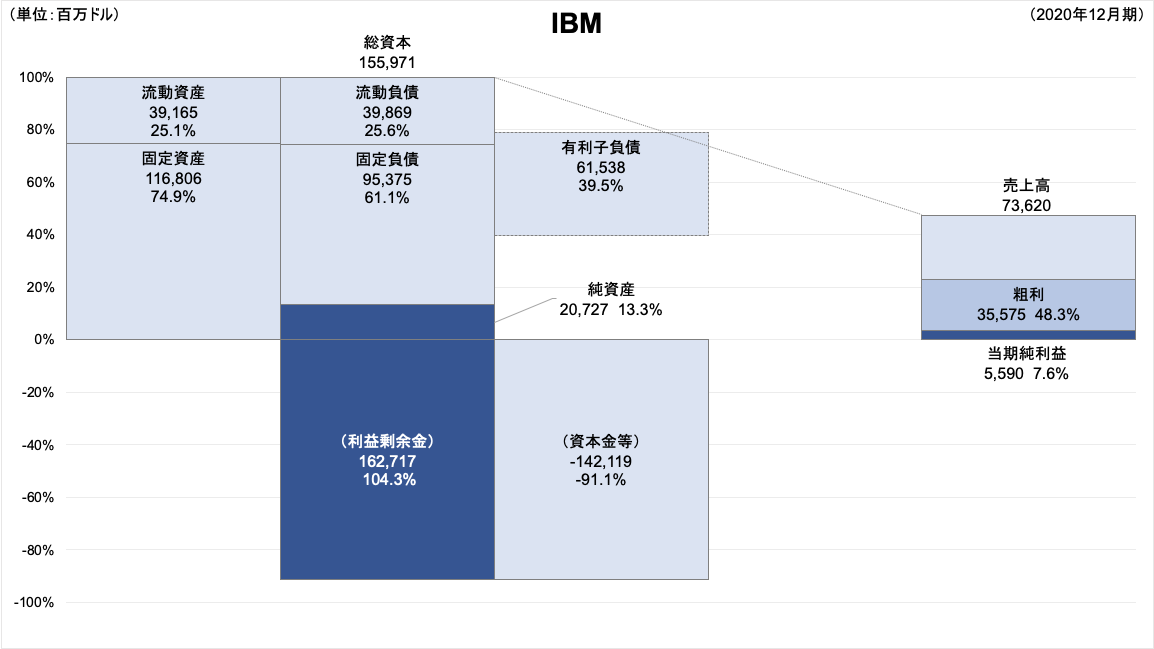

【IBM】BSとPL

BS関連

総資産:155,971 百万ドル(前年比+2.5%)

流動比率:98.2% | 固定比率:567.1% | 固定長期適合率:100.7%

PL関連

売上高:73,620 百万ドル(前年比-4.6%)

営業利益:4,637 百万ドル(同-54.4%)

親会社株主に帰属する当期純利益:5,590 百万ドル(同-40.7%)

利益剰余金がBSサイズ以上に積み上がっていますが、それ以上に自社株買いをすることで株主還元をしています。IBMは高配当かつ25年連続増配(2021年5月現在)の配当貴族銘柄としても知られています。

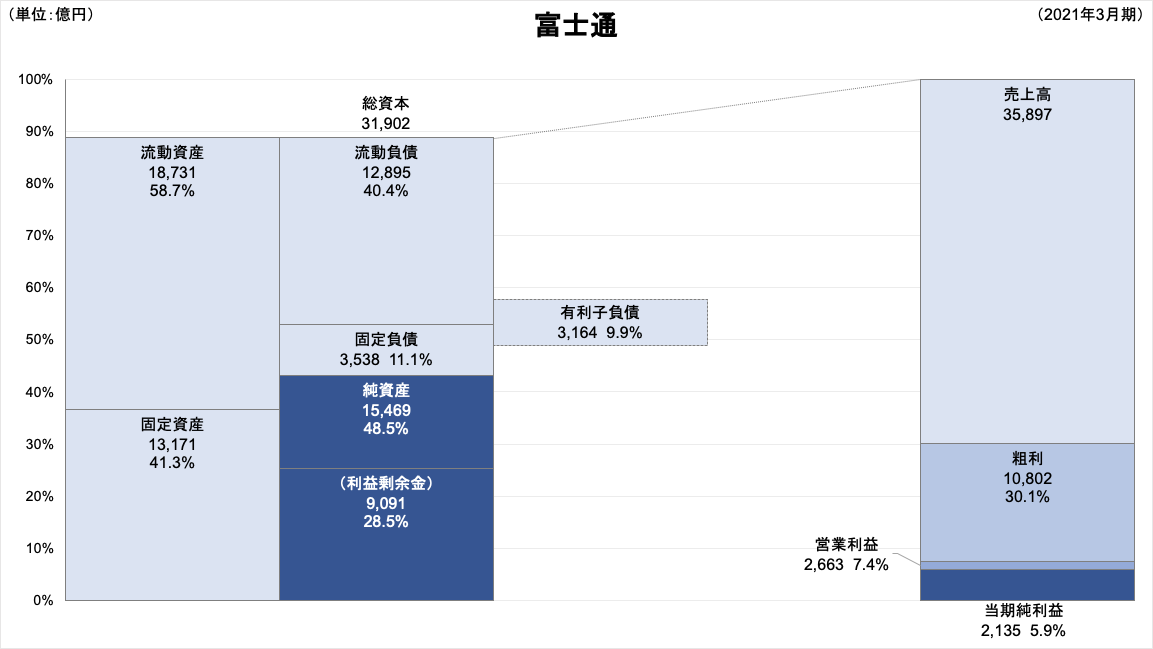

【富士通】BSとPL

BS関連

総資産:31,902億円(前年比+0.1%)

流動比率:145.3% | 固定比率:90.8% | 固定長期適合率:73.0%

PL関連

売上高:35,897億円(前年比-6.9%)

営業利益:2,663億円(同+25.9%)

当期純利益:2,135億円(同+33.2%)

総資本を上回る売上高を上げている富士通。コロナの影響はあったものの、企業や官公庁のDX推進による追い風やコスト削減により増益を記録しています。

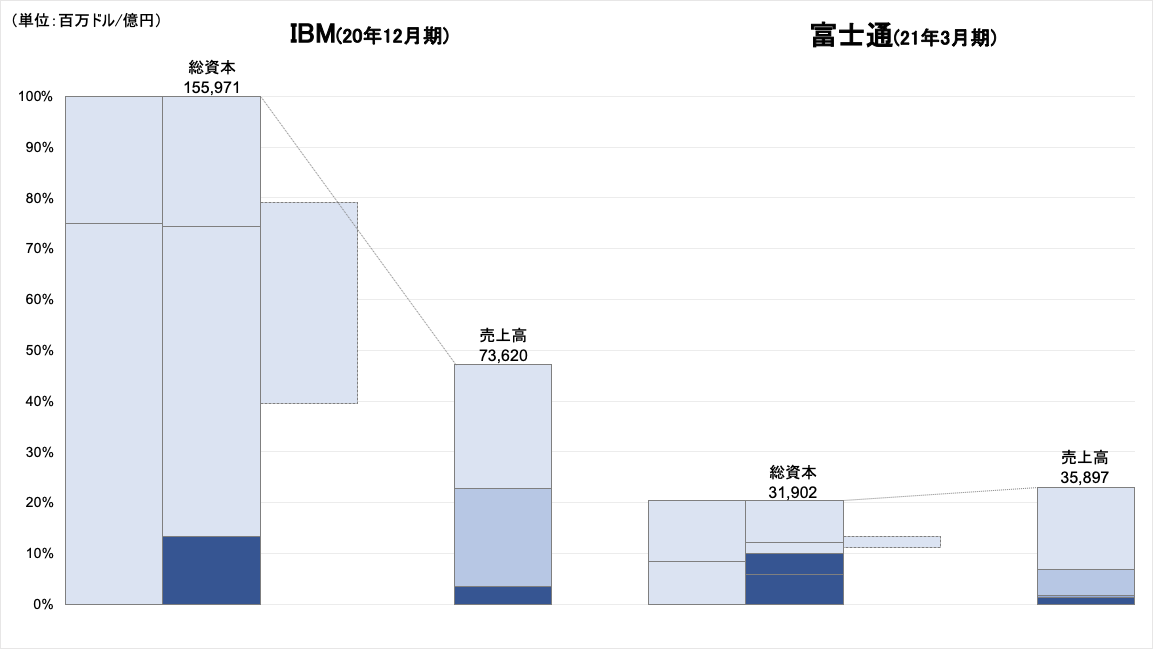

BSとPLの比較

BSサイズはIBMが富士通の5倍近くあるものの、売上高は2倍程度にとどまっていることから、資本効率は富士通の方が上と見ることもできます。しかし絶対値ではまだまだ世界の巨人の背中は遠いという印象。

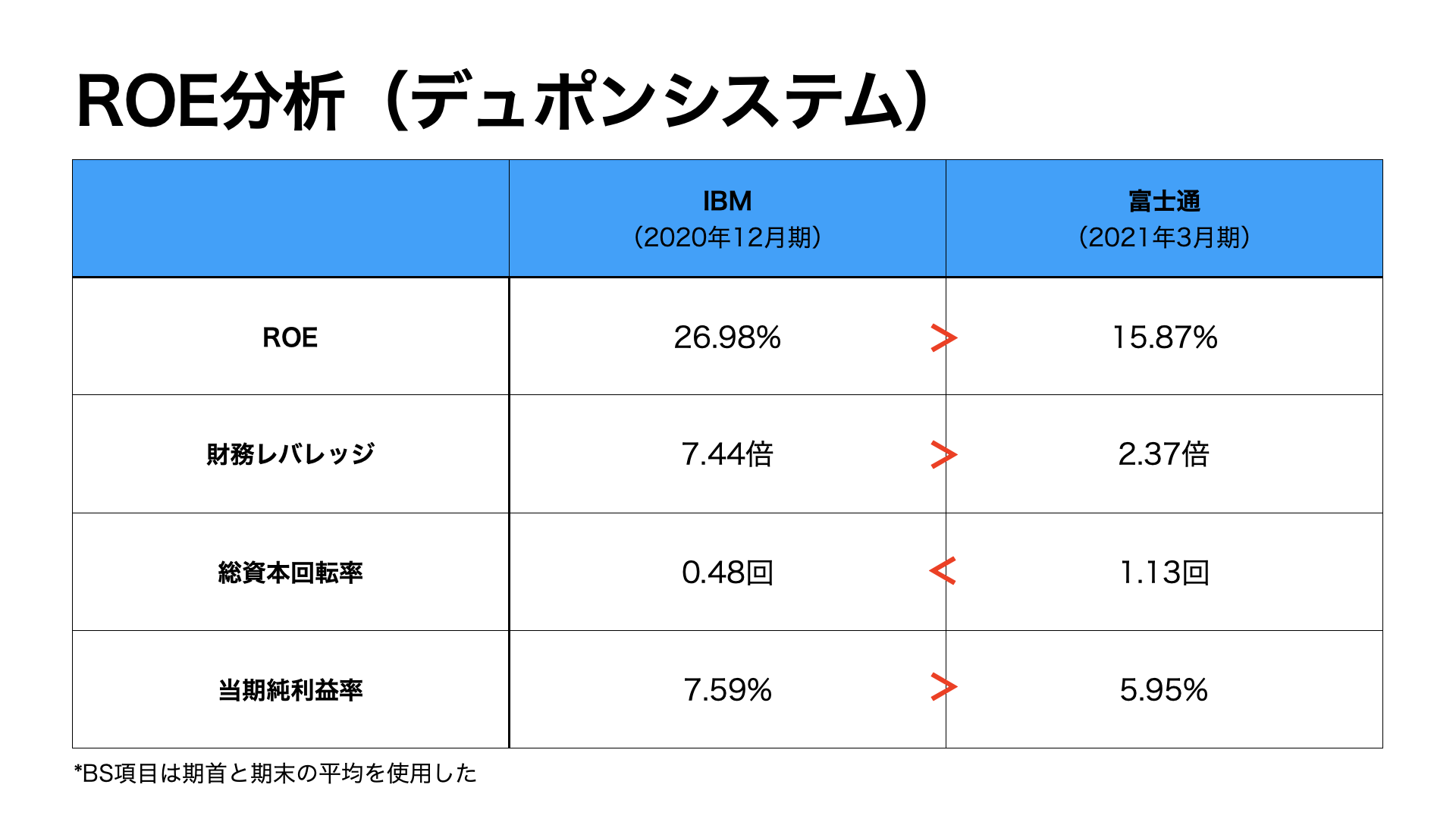

ROE分析(デュポンシステム)

IBMは、さすが世界のトップ企業というか、利益率もさることながら財務レバレッジをかなり効かせて、ROEが26.98%に上っています。米系企業らしく、株主向けの指標が非常に優秀。

富士通も、総資本回転率が1回を超え、ROEも15%に達しており日本企業としては資本効率が高い*ので、IBMの横に並べるのが間違いという感じ。

*「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」(伊藤レポート)

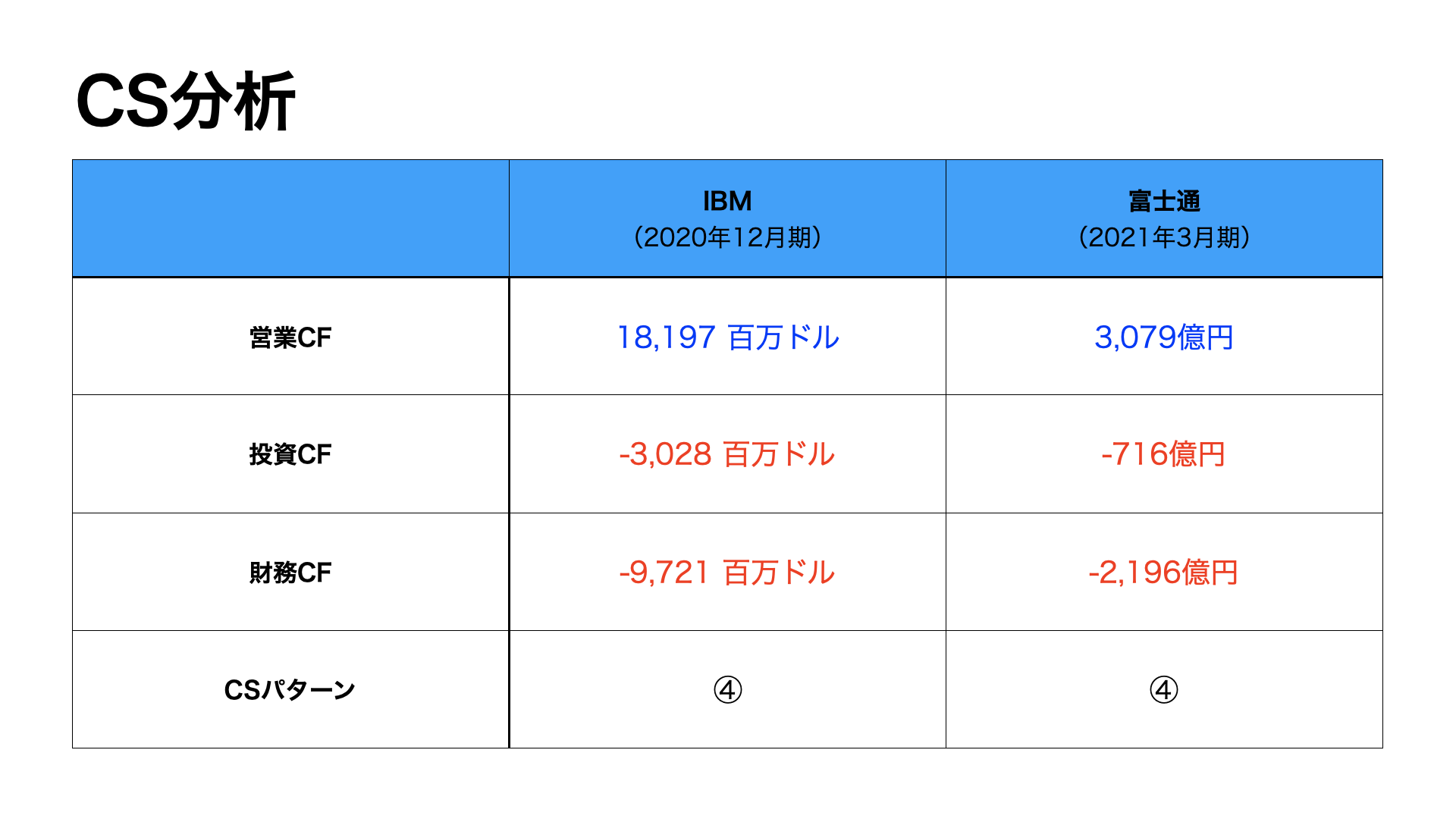

CS分析

IBMは、本業で稼いだキャッシュを、投資に振り向けつつ、負債の返済および配当支払いに充てています。本業の収益力あればこその経営で、パターン④のCS。

富士通は本業で稼いだキャッシュで有形固定資産および無形資産の取得をしつつ、借入返済や社債償還も進めて有利子負債を減らしています。こちらもパターン④のCS。

まとめ

今回は、ITサービス世界トップのIBMと、国内トップの富士通の財務三表をざっくり見比べました。

IBMには、世界の超大企業の中でも特に「欧米流の株主還元の何たるか」を見せつけられた感じがします。

一方、日本国内では、COVID-19環境下におけるリモートワークなどを通じて、企業や官公庁でも(若干世界に遅れをとっていますが)DXの推進が加速化してきました。富士通を含め日本の法人向けITサービス企業は、ここが頑張りどころではないでしょうか。

興味がある方は、各社の財務三表詳細もぜひチェックしてみてください。

IBM 2020 Annual Report

富士通株式会社 決算短信(2021年3月期)

***

(参考文献)

新版 財務3表図解分析法(國貞克則)

***

(脚注)

IBMは米国会計基準が適用されています。また、富士通はIFRSを導入しているため、固定資産は「非流動資産」、固定負債は「非流動負債」、純資産は「資本」から読み取っています。また、売上高は「売上収益」から読み取っています。なお、本分析は財務三表から企業の財政状態、経営成績を大まかに把握するためのものであり、四捨五入の関係で端数が完全一致しない場合があります。

本エントリーの内容は、執筆時点の情報に基づいています。

また本分析は、特定の投資等を推奨するものではありません。本ブログを参考にした投資等によるいかなる結果についても、筆者は責任を負うことはできません。投資等は自己責任でお願い致します。

コメント