財務3表を比較分析するシリーズ。

今回は建設機械業界の国内トップ2社、コマツ(6301)と日立建機(6305)を見比べます。

以下では、2025年3月期の各社財務諸表(BS,PL,CS)から財務分析を行いました。

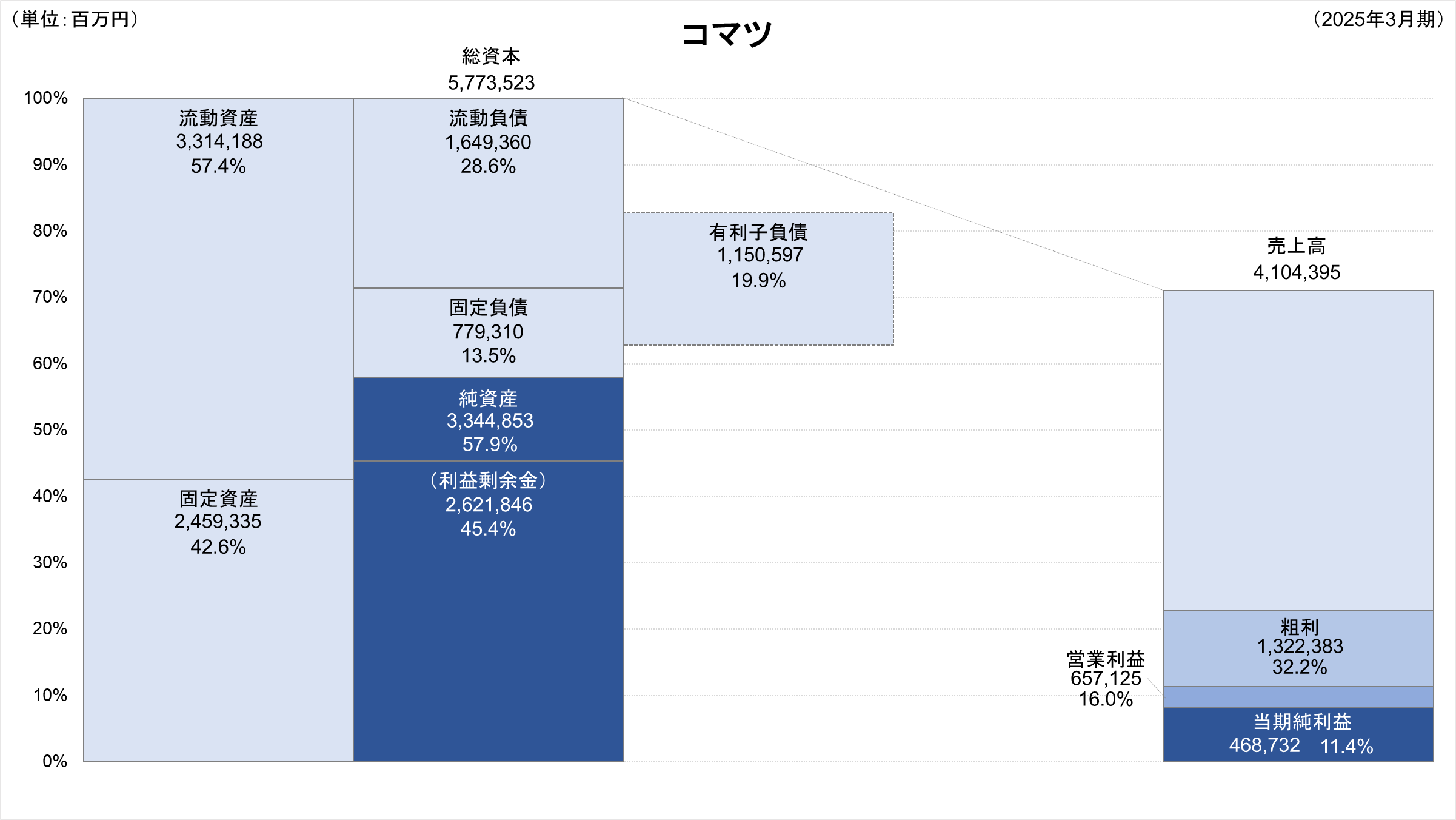

【コマツ】BSとPL

BS関連

総資産:5兆7,735億円(前年比+2.4%)

流動比率:200.9% | 固定比率:77.5% | 固定長期適合率:62.2%

PL関連

売上高:4兆1,044億円(前年比+6.2%)

営業利益:1兆3,224億円(同+9.3%)

親会社株主に帰属する当期純利益:4,687億円(同+12.6%)

●株式会社小松製作所 有価証券報告書(2025年3月期)

https://www.komatsu.jp/ja/-/media/home/ir/library/annual-security-report/ja/156th_q4_hokokusyo_j.pdf?rev=4080ca20f07c42c2ba49cb877f878db2&hash=9CEDC7539B81D667F5E4B71CE02E2DAB

歴史的な円安による業績の押し上げ

米ドルや豪ドルなどの主要通貨に対して円安が進行したことが、売上高および利益を大きく押し上げる要因に。為替変動の影響だけで、建設機械・車両事業のセグメント利益を前年度比で約480億円増加させる効果があり、販売量の減少やコスト増といったマイナス要因を補いました。

コスト増を吸収する販売価格の改善

原材料価格や人件費などの固定費が増加する厳しい環境下において、各地域で製品の販売価格の改善(値上げ)を着実に進めたことが奏功。これにより、コスト増加分を吸収した上で利益を確保し、建設機械・車両事業における増益の主要なドライバーとなりました。

鉱山機械の好調と一般建機の停滞(需要の明暗)

金利上昇や住宅市場の減速により、北米や欧州で一般建機の需要が減少した一方、資源価格の安定を背景に鉱山機械の需要は堅調に推移。特に北米やオセアニアでの鉱山機械の販売増加が、全体としての売上拡大を牽引し、製品ミックスの良化にも寄与。

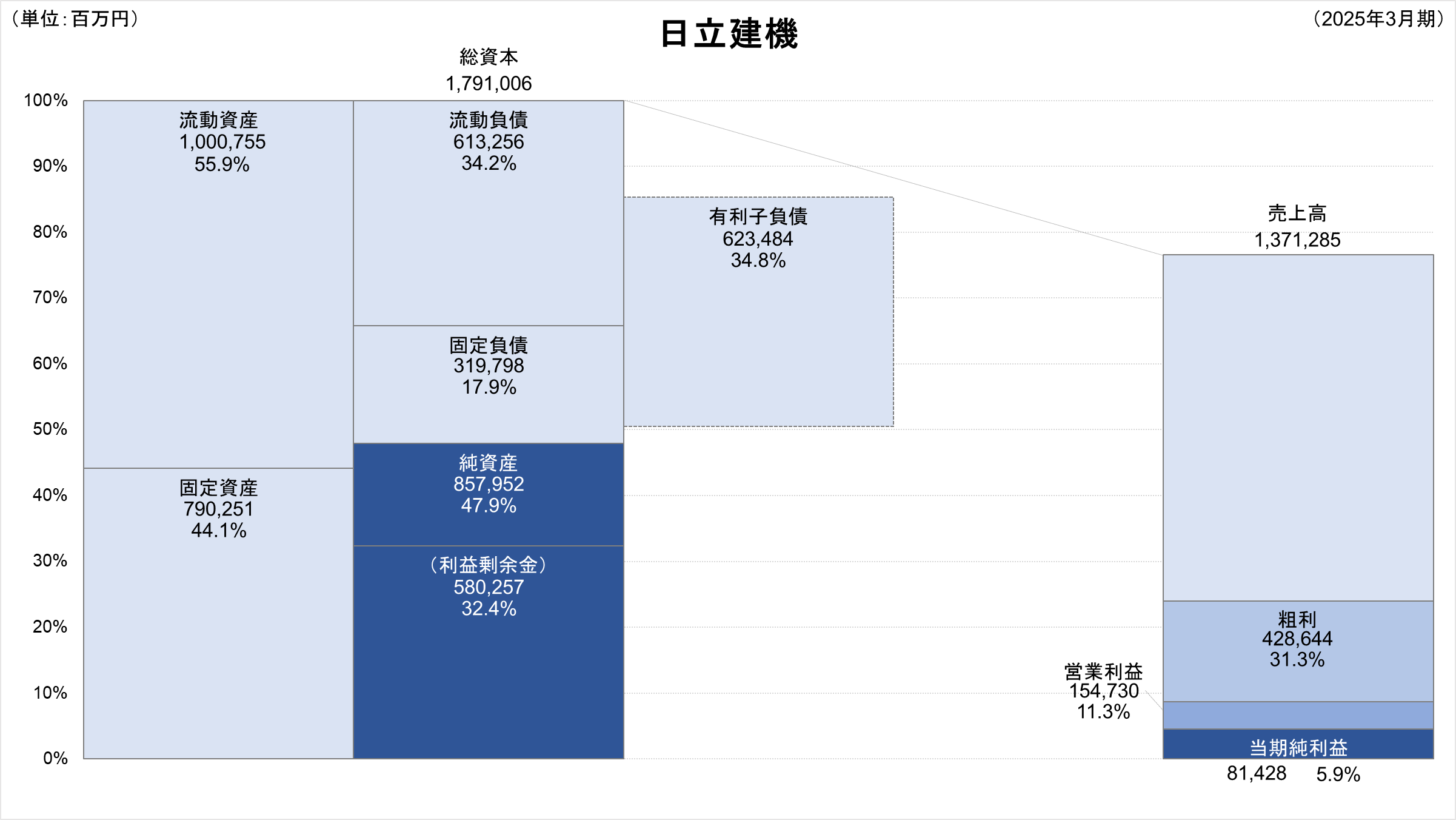

【日立建機】BSとPL

BS関連

総資産:1兆7,910億円(前年比-7.1%)

流動比率:163.2% | 固定比率:97.6% | 固定長期適合率:70.0%

PL関連

売上高:1兆3,713億円(前年比-2.5%)

営業利益:1,543億円(同-4.9%)

親会社株主に帰属する当期純利益:814億円(同-12.7%)

●日立建機株式会社 有価証券報告書(2025年3月期)

https://www.hitachicm.com/content/dam/hitachicm/global/ja/ir/library/securities-report/docs/20250624_yuho_ja.pdf

欧米市場の需要減速と代理店在庫調整

金利高止まり等の影響により、北米や欧州を中心に油圧ショベルの新車需要が減少。特に注力する米州市場では、最終顧客への販売シェアは拡大したものの、需要減を背景とした代理店在庫の積み増しが一服したことなどが響き、全体として減収の要因に。

バリューチェーン事業(部品・サービス)の堅調

新車需要が弱含む環境下でも、機械の稼働に伴う底堅いメンテナンス需要を背景に、部品・サービス事業は堅調に推移。また、SPS(スペシャライズド・パーツ・サービス)事業における米国の再生事業買収なども増収に寄与し、新車販売の落ち込みを一部補った様子。

将来成長に向けた投資活動の積極化

原価低減や売価改善、円安効果が利益を下支えした一方で、北米市場でのシェア拡大に向けた販売促進活動の積極展開や、将来を見据えた研究開発費・人件費といった成長投資が増加。これらが販管費を押し上げ、営業利益の減益要因となった模様。

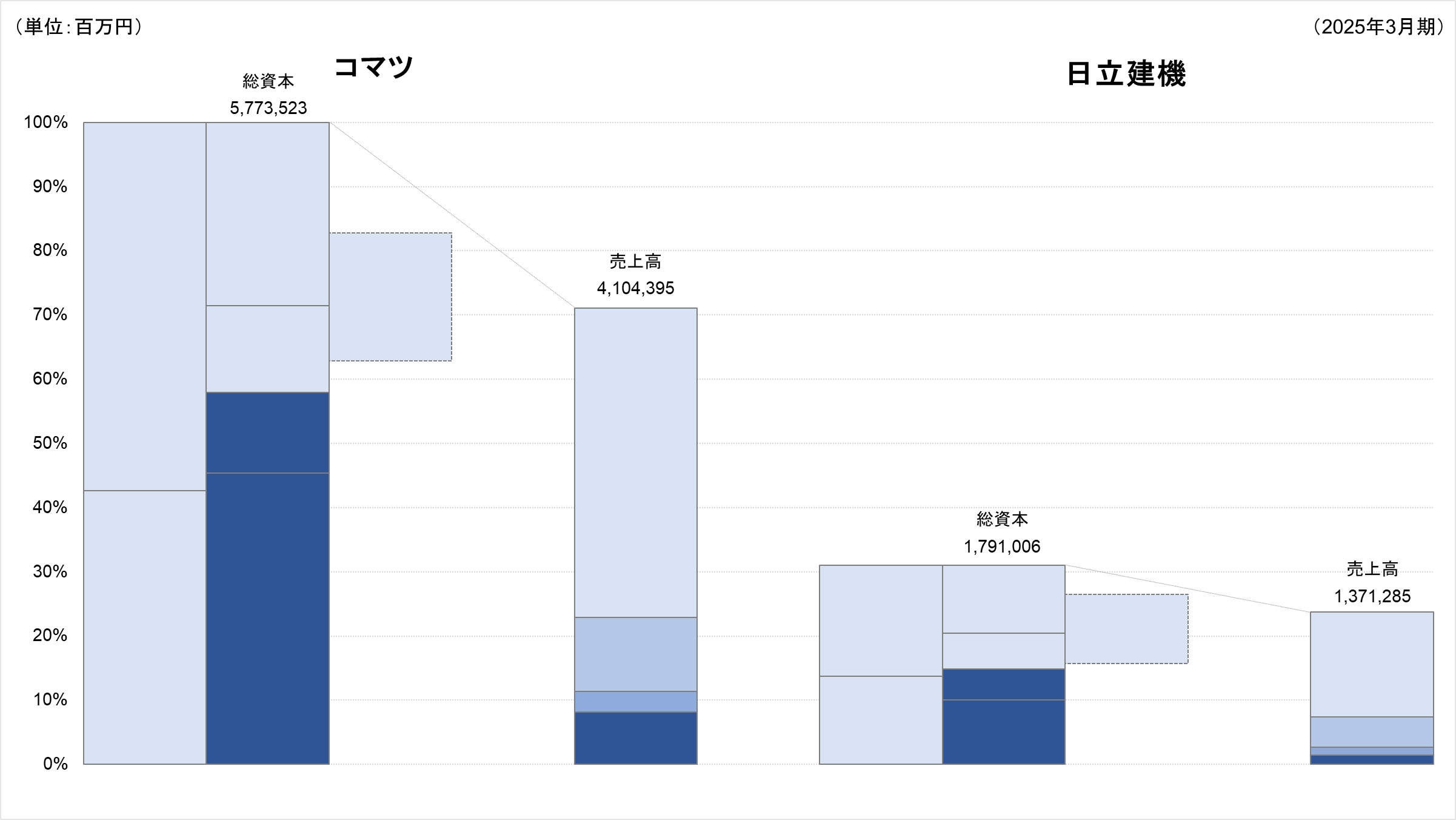

BSとPLの比較

売上高では国内2強ですが、BS、PLともに約3倍強コマツの方が大きいです。

建設機械メーカーの特徴として、機種ごとのカスタマイズ性が高く価格競争になりにくいことから、汎用製造業より明確に高粗利(30%を超える場合も)と言われています。この特徴は今回比較した両社にも表れています。

一方、BS構造としては、大型機になるほど製造リードタイムが長くなるため仕掛品(棚卸資産)比率が高くなるものの、自己資本比率が高めで40%超となる会社も存在します。

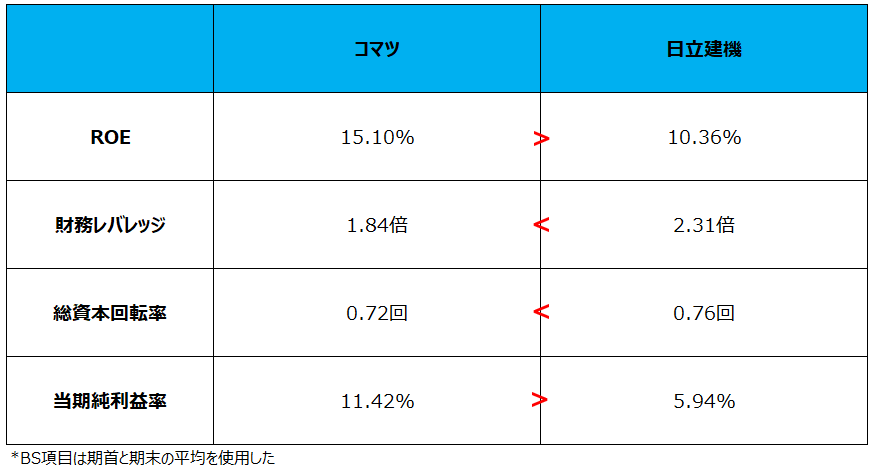

ROE分析(デュポンシステム)

レバレッジと回転率はいずれも日立建機がコマツを上回るものの、利益率の差が大きく、ROEもコマツに軍配が上がる結果となりました。

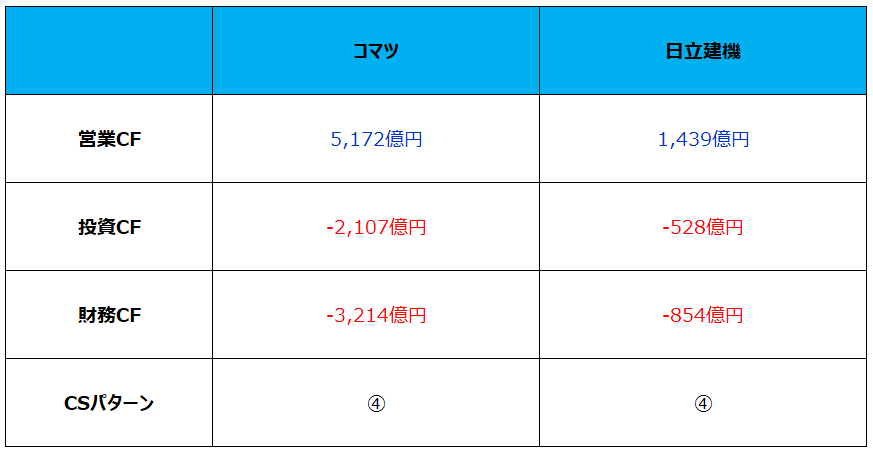

キャッシュフロー計算書分析

コマツ

本業で稼いだキャッシュを資産の取得(有形固定資産・無形資産)や配当金支払・自己株取得に充てる、パターン④のCS。トータルでは149億円のキャッシュ・アウトフロー(流出)のポジションで、現金は3,856億円(前期比-4.4%)。

日立建機

本業で稼いだキャッシュを資産の取得(有形固定資産・無形資産)と事業の譲受に加え、調達を上回る有利子負債の返済と配当還元があり、パターン④のCS。トータルでは57億円のキャッシュ・インフロー(流入)のポジションで、現金は1,471億円(前期比+2.5%)。

まとめ

今回は建設機械業界の国内トップ2、コマツと日立建機の2025年3月期の財務三表をざっくり見比べました。

両社とも北米輸出比率が売上の2~3割を占めるため、トランプ関税の影響を受ける可能性が高く、今後の業績にも注目です。

興味がある方は、各社財務諸表の詳細もチェックしてみてください。

株式会社小松製作所 有価証券報告書(2025年3月期)

日立建機株式会社 有価証券報告書(2025年3月期)

***

(脚注)

IFRS導入企業の場合、固定資産は「非流動資産」、固定負債は「非流動負債」、純資産は「資本」から読み取っています。また、売上高は「収益」から読み取っています。なお、本分析は財務三表から企業の財政状態、経営成績を大まかに把握するためのものであり、四捨五入の関係で端数が完全一致しない場合があります。

(参考文献)

財務3表図解分析法(朝日出版、國貞克則)

***

本エントリーの内容は、執筆時点の情報に基づいています。

また本分析は、特定の投資等を推奨するものではありません。本ブログを参考にした投資等によるいかなる結果についても、筆者は責任を負うことはできません。投資等は自己責任でお願い致します。

コメント