財務3表を比較分析するシリーズ。

今回はアパレル業界の国内トップ2社、ユニクロ(ファーストリテイリング)としまむらを見比べます。

決算月が違うため、ファーストリテイリングは2025年8月期、しまむらは2025年2月期の財務諸表(BS,PL,CS)から財務分析を行いました。

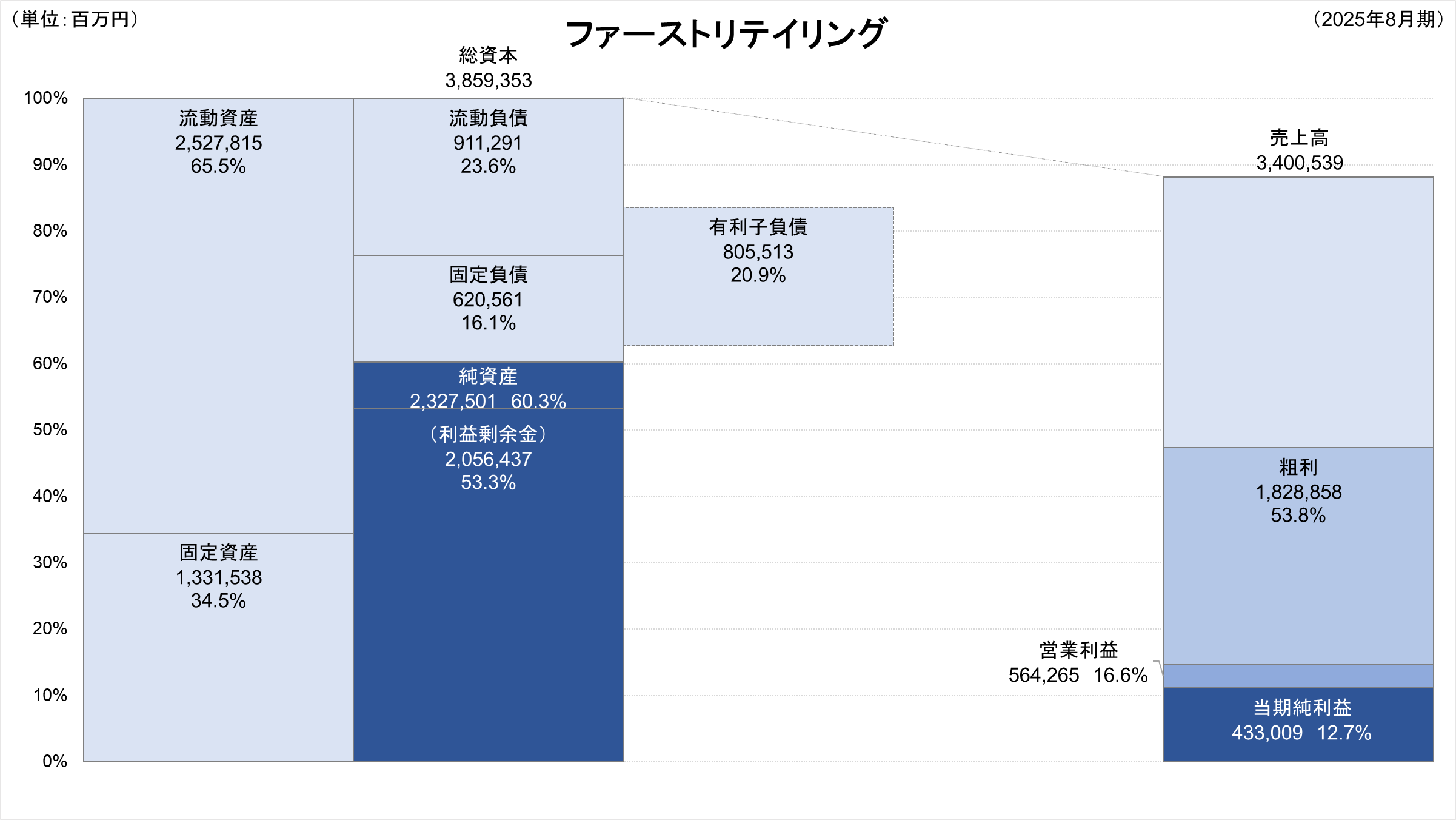

【ファーストリテイリング】BSとPL

BS関連

総資産:3兆8,594億円(前年比+7.6%)

流動比率:277.4% | 固定比率:58.6% | 固定長期適合率:46.0%

PL関連

売上高:3兆4,005億円(前年比+9.6%)

営業利益:5,643億円(同+12.6%)

親会社株主に帰属する当期純利益:4,330億円(同+16.4%)

過去最高業績の更新

売上収益3.4兆円(+9.7%)、営業利益5,642億円(+12.6%)を達成。LifeWearへの支持拡大が寄与。

海外ユニクロ事業が成長エンジン

北米・欧州が大幅な増収増益。海外売上比率は56%に到達。

海外ユニクロ事業合計: 売上 1兆9,102億円 (+11.6%) / 事業利益 3,053億円 (+10.6%)

グレーターチャイナの課題

中国大陸・香港は減収減益。消費意欲の低下と商品構成の課題が浮き彫りに。

売上収益 6,502億円 (-4.0%)、事業利益 899億円 (-12.5%)

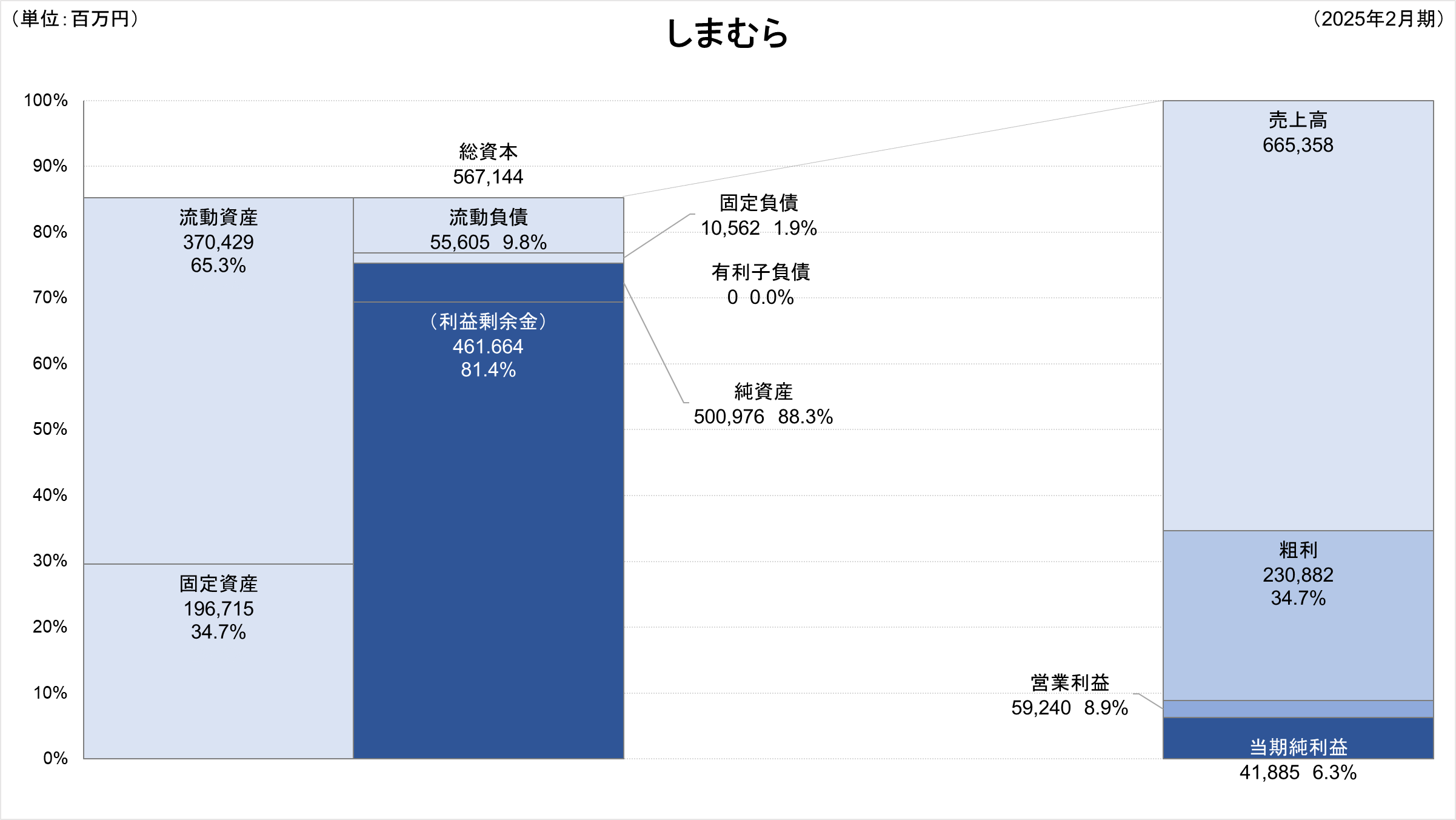

【しまむら】BSとPL

BS関連

総資産:5,671億円(前年比+6.2%)

流動比率:666.2% | 固定比率:39.3% | 固定長期適合率:38.5%

PL関連

売上高:6,654億円(前年比+4.8%)

営業利益:592億円(同+7.1%)

親会社株主に帰属する当期純利益:419億円(同+4.5%)

過去最高業績の更新

2025年2月期の連結売上高は前期比4.8%増の6,654億円、営業利益は7.1%増の592億円を達成。

消費者の節約志向が強い中、付加価値の高いPB/JB商品の拡大と適切な価格転嫁が奏功。

中期経営計画

2027年2月期に向けた新中期経営計画がスタート。

売上高7,250億円、営業利益率9.2%を目標に掲げ、商品力強化・デジタル販促・店舗ポートフォリオの最適化を推進。

利益率の確保

原価高騰環境下においても、売上総利益率が改善。価格転嫁と高付加価値商品へのシフトが成功している証左。営業利益率も目標とする10%に向けて順調に推移。

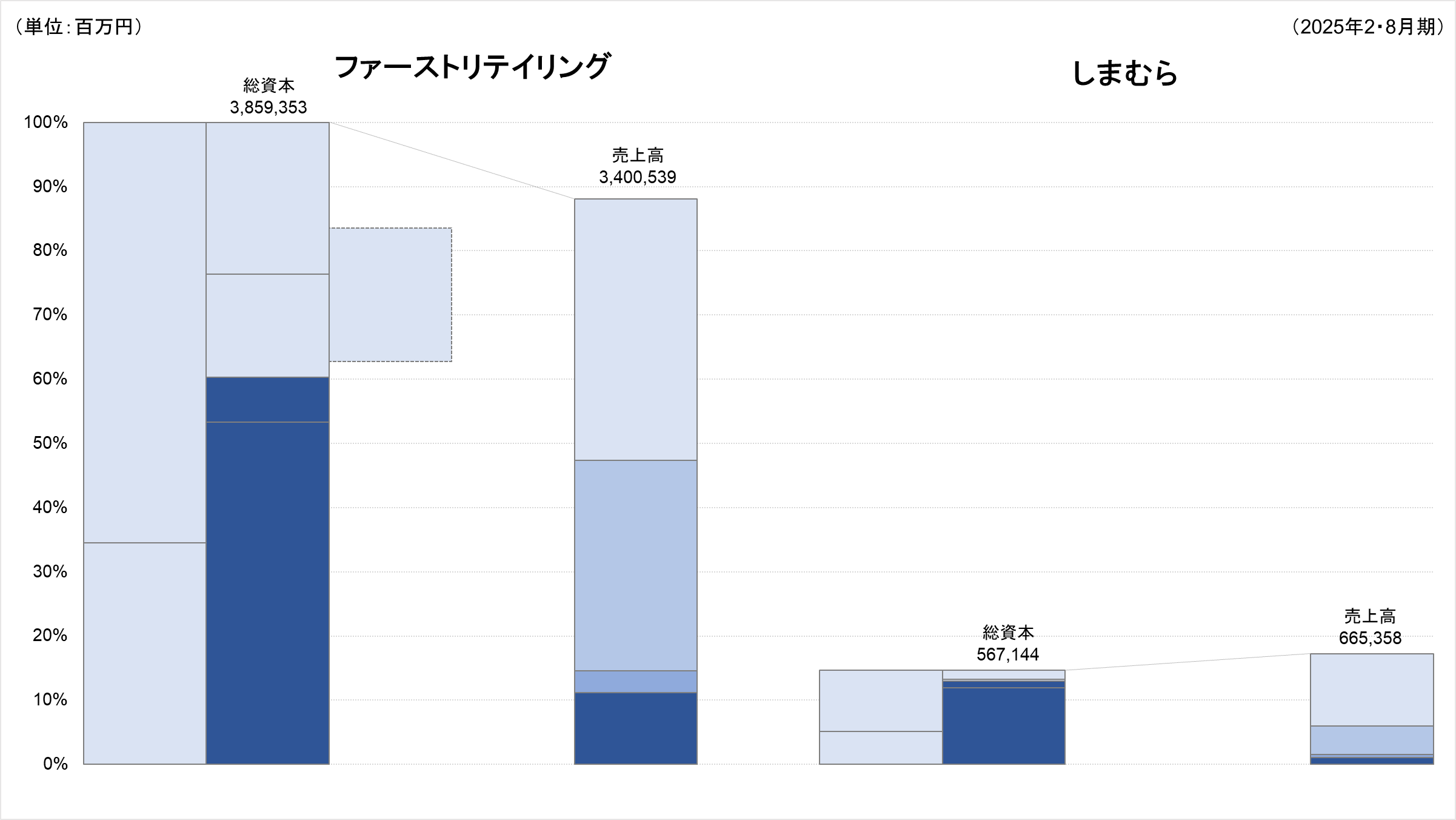

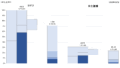

BSとPLの比較

売上高では国内2位のしまむらですが、ファーストリテイリングと比較した場合、BS、PLともに約5倍ファーストリテイリングの方が大きいです。

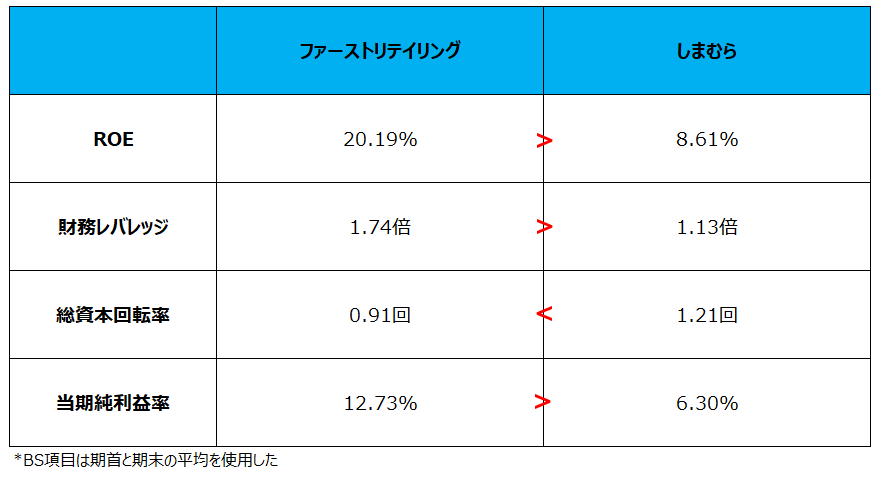

ROE分析(デュポンシステム)

ファーストリテイリングが高水準な利益率にレバレッジをかけ、ROEは驚異の20%超。

回転率で勝るしまむらだが、無借金経営でレバレッジをほぼかけず、手堅くROE8%を達成。

キャッシュフロー計算書分析

ファーストリテイリング

本業で稼いだキャッシュを資産の取得(有形固定資産・無形資産)に加えて定期預金への預け入れにより、フリーキャッシュフロー(≒営業CF+投資CF)はほぼゼロ。

配当でもしっかり還元しており、パターン④のCS。トータルでは、キャッシュ・アウトフロー(流出)のポジション。

しまむら

本業で稼いだキャッシュを配当で還元に回しており、配当性向は34.9%。投資CFは大体トントン。

まとめ

今回は日本のアパレル業界トップ2、ファーストリテイリングとしまむらの2025年の財務三表をざっくり見比べました。

原価高騰の影響が少なからずある業界ではあるものの、価格転嫁によって増収増益を達成しています。

興味がある方は、各社財務諸表の詳細もチェックしてみてください。

株式会社ファーストリテイリング 有価証券報告書(2025年8月期)

株式会社しまむら 有価証券報告書(2025年2月期)

***

(脚注)

IFRS導入企業の場合、固定資産は「非流動資産」、固定負債は「非流動負債」、純資産は「資本」から読み取っています。また、売上高は「収益」から読み取っています。なお、本分析は財務三表から企業の財政状態、経営成績を大まかに把握するためのものであり、四捨五入の関係で端数が完全一致しない場合があります。

(参考文献)

財務3表図解分析法(朝日出版、國貞克則)

***

本エントリーの内容は、執筆時点の情報に基づいています。

また本分析は、特定の投資等を推奨するものではありません。本ブログを参考にした投資等によるいかなる結果についても、筆者は責任を負うことはできません。投資等は自己責任でお願い致します。

コメント